皖天然气2025年第三季度报告阅读笔记

V船长

· 北京

一、主要财务数据

(一) 主要会计数据和财务指标

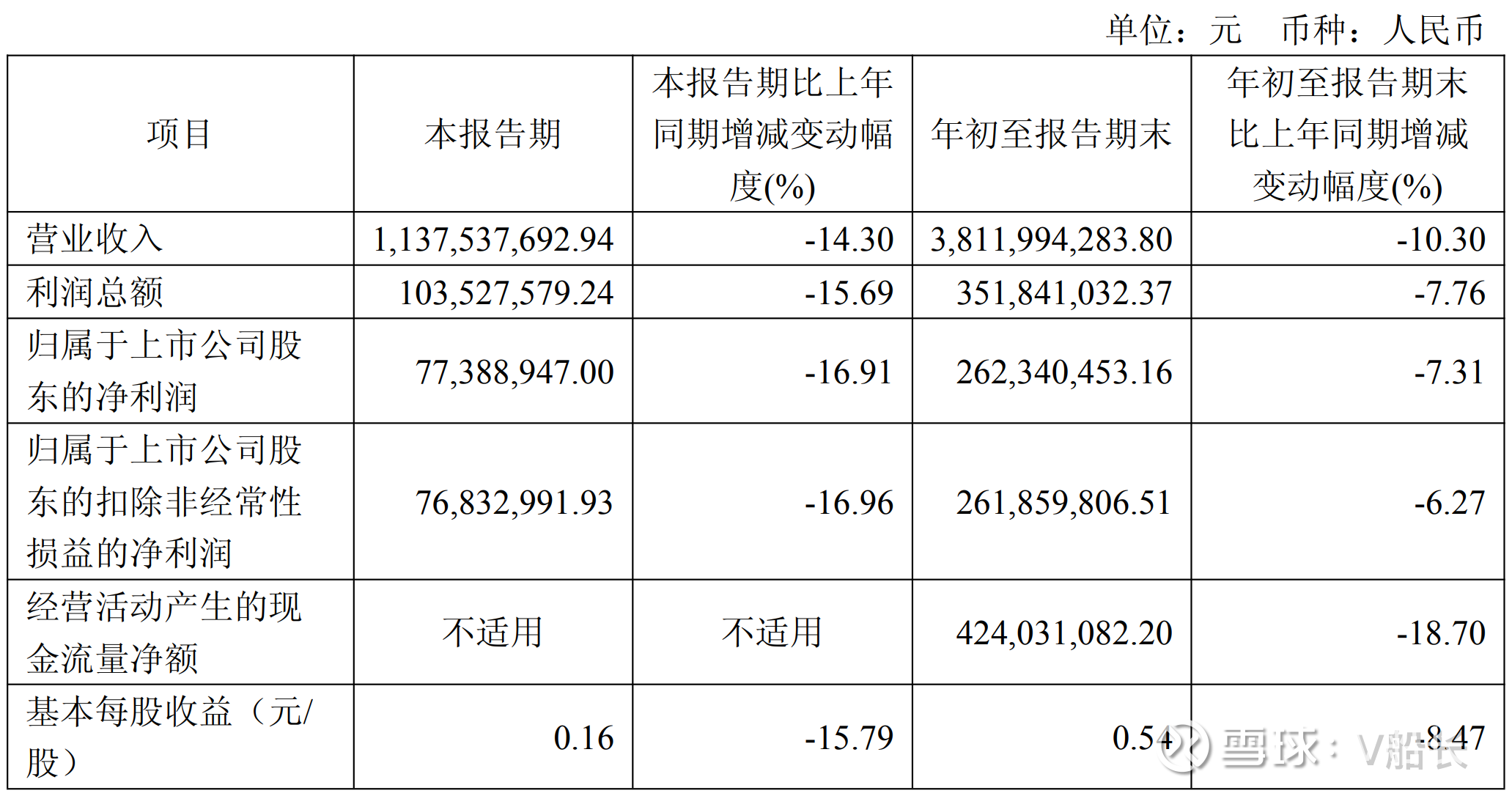

2025 年三季度,营业收入11.4亿元,同比下降14.3%;实现利润总额 1.0 亿元,同比下降15.69%;归属于上市股东的净利润0.77亿元,同比下降16.91%;归属于上市股东的扣非净利润0.77亿元,同比增长16.96%;

2025 年 1-9 月份,营业收入38.1亿元,同比减少10.30%;实现利润总额3.52 亿元,同比减少 7.76%;归属于上市股东的净利润2.6亿元,同比减少7.31%;归属于上市股东的扣非净利润2.62亿元,同比减少6.27%;经营活动产生的现金流量净额4.24亿元,同比减少18.70%。

comment:第三季度业绩变得更差了,前三季度业绩全面下滑,经营现金流产生的现金流量净额下降幅度18.70%,只剩下现金流好于净利润,实在找不到亮点。

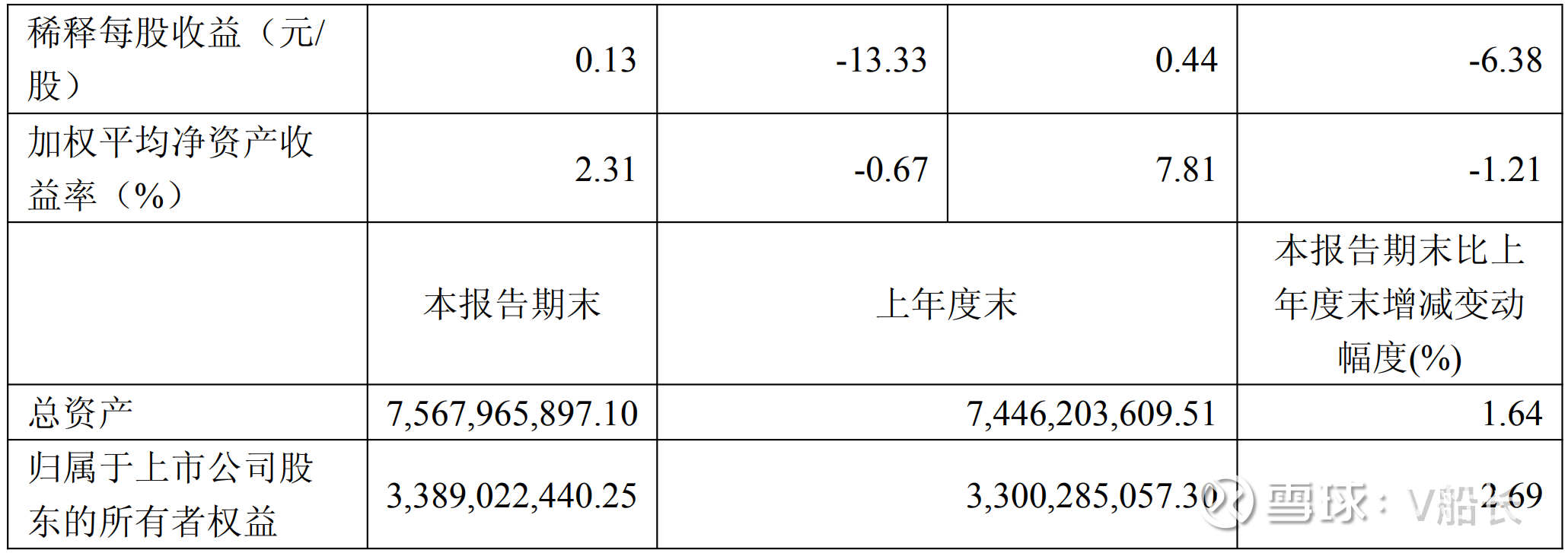

合并资产负债表

货币资金,期末5.8亿元

点击查看全文