闲聊我的能源组合

$中广核电力(01816)$ $川投能源(SH600674)$ $长江电力(SH600900)$

今天聊聊我的能源投资经历和现在的投资组合。

投资能源板块,本人至少有十几年了,最近十年主要是投资火电,例如华能国际H,华电国际H, 浙能电力等等。为什么?投资经历长一些的朋友应该知道,核电,新能源企业在A股上市都是最近这些年的事情,更早上市的能源企业以水电,火电,石油为主,对吧?那会儿,我对水电的商业模式还没有足够的认识,所以就以火电为主。

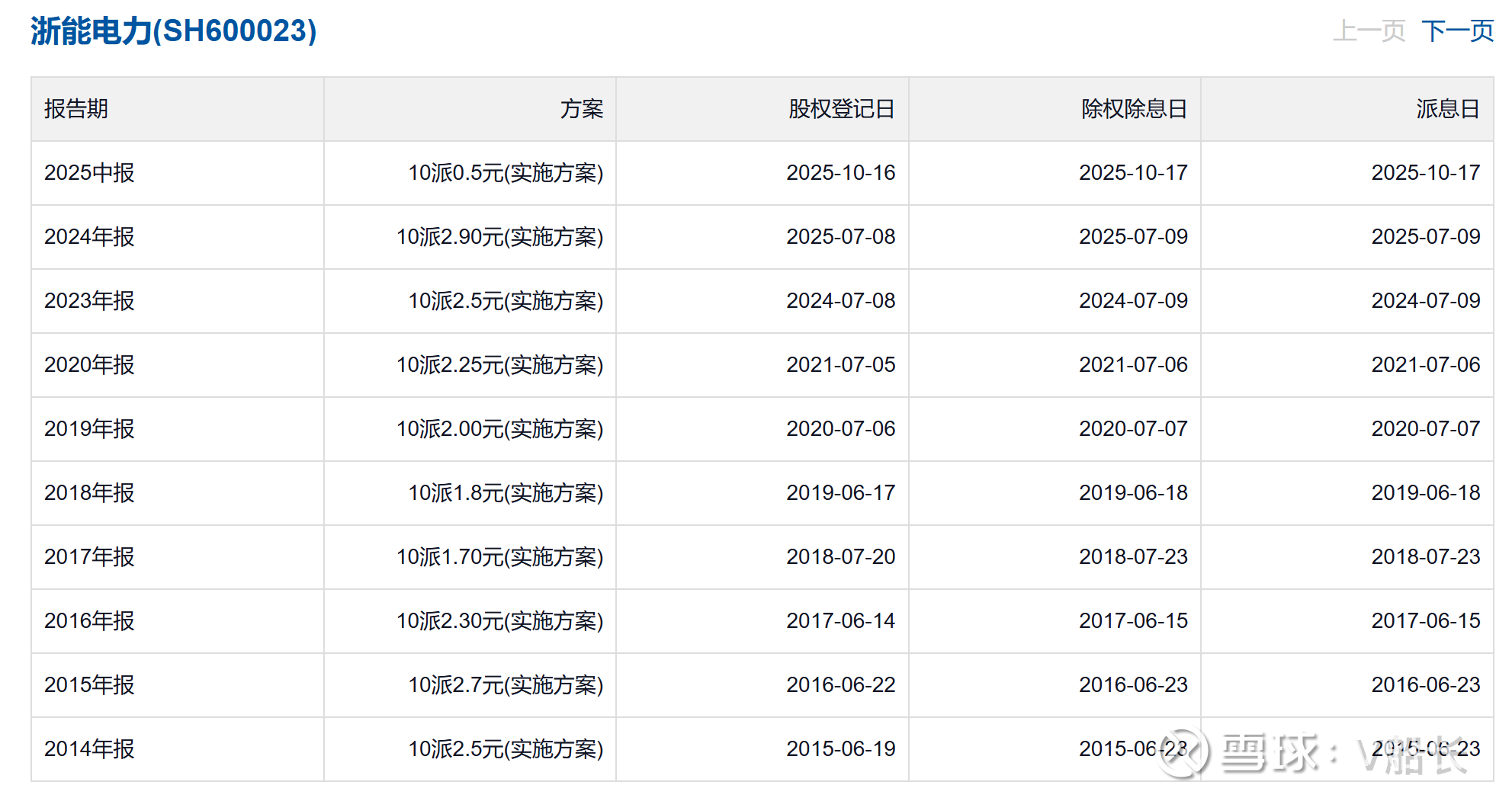

最近几年,我逐渐放弃了投资火电的想法,原因是过去很长时间,火电公司的盈利与煤炭价格呈现跷跷板效应,煤炭价格走低,火电公司盈利就很好,分红也不错,切换到煤炭价格走高周期,火电公司就会微利甚至亏损。以浙能电力为例:

从2015年到2020年,浙能电力的分红呈现一定周期性,从15年0.27元/股降到17年0.17元/股,然后回升到20年0.225元/股,然后就进入了21~22年无派息的年份,这两年是火电日子比较难过的时期,大概是煤炭走高的时间段,随后23年又恢复派息0.25元/股,十年看下来,周期性是比较强的公司,这不是我喜欢的类型,也不会是我面向未来的选择。

转回现在的投资组合,思考主线是电气化代表能源的未来,非石化能源为主。

No.1 中广核电力:2016年6月24日,以2.04港币/股买入2000股,这是我的第一笔买入。

那时刚刚开通港股通,对港股处于学习阶段,这是我当时选中,并且现在仍然持有的为数不多的公司之一。中广核电力2014年才在香港上市,A股上市就更晚。现在中国政府对核电行业呈现支持的态度,并且我一直坚信核电是中国能源体系中可控程度高的非化石能源。美国现在处于商用的核电站接近100座,法国与中国数量差不多,56座,德国对核电处于消极态度,截止22年,关闭境内所有核电站,主要是受福岛核电站事故的影响,福岛事件给人类敲了警钟,但是核电是人类科技和智慧的产物,始终是利大于弊的,不能因噎废食。中广核电力一直是我的第一重仓能源股,只是最近一年突然上涨,看不到再加仓的机会了。

No.2 川投能源:这是今年才进入组合的新成员,水电公司,主要看重雅砻江水电和国投大渡河水电的参股股份,水风光一体化的雅砻江和大渡河,是我比较认同的能源方式。因为并不控股这两家公司,所以在资本市场上,有一些非控股折价。本人并不介意川投能源的非控股地位,拿雅砻江来讲,本来两投是各自50%的持股,但是这种确实有股权结构问题,所以川投转让了2%的股权给国投,才形成了川投能源48%持股的现状,但是我相信重大事项,国投仍然需要川投认可才可行。现在川投派息0.4元/股,股息率2.7%,我对川投的预期是在2030~2032年,实现0.8元/股的派息,分红投资回报达到5.4%。

No.3 长江电力:中国第一水电公司,也是今年进入组合的新成员。2025年预期分红1元钱,3.5%的股息率,还不错。今年8月份的266亿元事件提供了入手机会,承担压舱石的角色。

No.4 三峡能源:以我看重分红的一贯态度,三峡能源就不可能进入组合。在计算了三峡能源的自由现金流之后,得出结论:惨不忍睹,还处于重度投资期。我重新更新一下自己的决策系统,核水风光是中国能源的未来版图组成部分,三峡能源加进来是为了始终会跟踪新能源的现在和未来,当做一笔风投看待。然而,川投能源投资的雅砻江和大渡河都是水风光一体化基地,实际有点重叠,我还需要时间进一步观察和思考。

No.5 中国石化H股:前期一直持有中国石化A股,由于H股折价超过20%,从收息角度,切换到H股,主要目标是享受一年两次的丰厚股息,石化存在的问题是业绩起伏不定,燃油消费已经开始下滑,对未来难以有稳定预期,还没有想好如何看待和处理这笔投资。

No.6 香港中华煤气:这是我学习投资港股的另外一个持仓,香港同胞应该非常熟悉这只大名鼎鼎的绩优蓝筹股,成立于1862年,成立超过163年,李兆基家族的主要资产之一。每年稳定派息0.35港币/股,这样,就基本派完所有的净利润,目前股价7港币,税前股息率5%,税后4%,看不到盈利增长空间,属于业绩稳定的公用事业公司,坦率讲,税前5%的回报,不够理想。

原创于2025年12月17日