抽空聊下联合能源

持有@$联合能源集团(00467)$ 也有好几年了,当初买入的时候都是毛估估,本着烟蒂股的策略持股收息的,也没怎么深入研究,最近市场波动有一些大,也顺便简单研究看下企业基本面,以做分享,不做个股推荐。

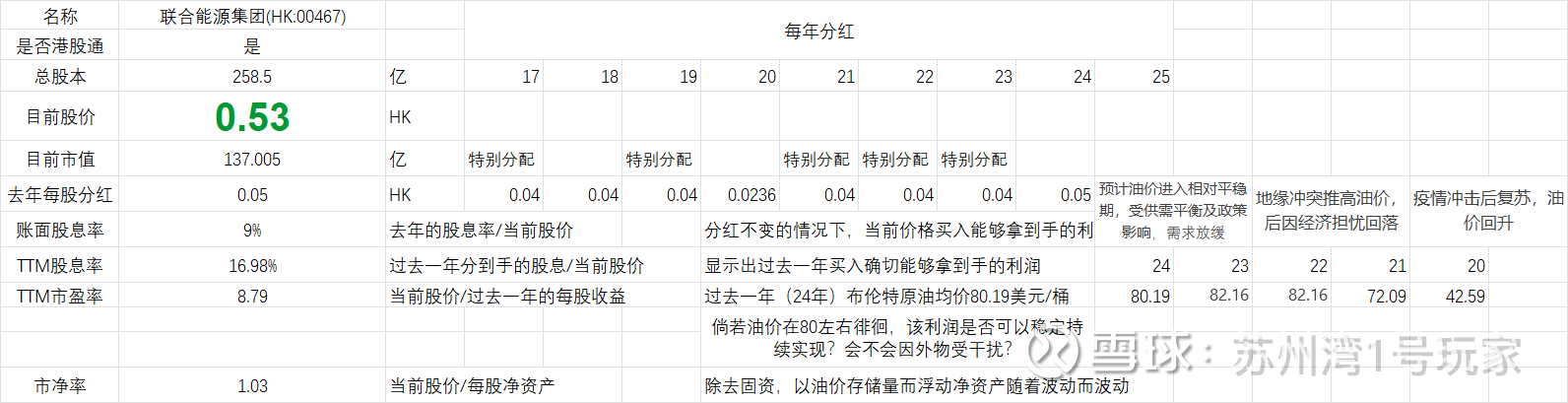

上面是简单的excel炒股![]() ,我上我也行。

,我上我也行。

1.主要业务构成(靠什么赚钱):卖油、卖气的

联合能源集团石油、天然气勘探及开发。主要运营区域集中在南亚、中东,有多个油气田,最近在巴基斯坦、伊拉克油田的开发,有着稳定的油气供应能力,亮点是近几年在清洁能源发力,努力在绿氢产能业绩提升。

2.地主家的余粮(有多少油气):

根据2024年财报,下半年原油销售数量28.2百万桶油当量,天然气11.1百万桶油当量,上半年11.80亿美元+下半年24.77亿美元,全年实现36.57亿美元油气销售总额,其中单价原油为75.54-78.93美元/桶之间,天然气为30-30.67美元/桶,价差很平稳。

中东及北非为核心产油区,24年下半年原油占比96.2%,原油产量达98.5百万桶,天然气72.7十亿立方英尺,贡献主要油气销售收入。

巴基斯坦地区:主要以天然气,原油占比为24.4%,天然气产量205.7十亿立方英尺,原油13.7百万桶,油气结构行成互补。

3.地主家的产与出,成本怎样,利润率咋样:

2022年整体毛利率(油+气)51.27%,(原因:受益于油气价格的提升)

2023年整体毛利率(油+气)32.7%,(油价下跌,折旧摊销)

2024年整体毛利率(油+气)18.84%,(油价下跌3.9%,新增收购业务,增加产出)

其中,21-24年每桶油当量开采成本在4.1-4.5美元区间,成本控制持续、稳定,但巴基斯坦地区4.56美元,中东北4.47,区域形势、运营环境的的不同导致成本不同,是个可优化项,毕竟节约出来的就是利润,其中24年通过资本开支(8.8-9.3亿美元区间)。

产量和售价:24年原油销量同比增长21.6%(至2820万桶),单价受原油下跌影响同比下降3.9%。

以上只做简单的分析,来源于wind,本类资产普通投资者不可控,只能了解他是谁,干嘛的,怎么赚钱的

4.近几年净利润及增长趋势(是否能够持续稳定赚钱,是不是个好生意):

2020年净利润8.64亿港元

2021年净利润20.01亿港元,油气行业总市值年增长80.03%

2022年净利润26.01亿港元,油气行业总市值年增长47.49%

2023年净利润17.07亿港元(资产减值、勘探费用计提),油气行业总市值年增长11.07%

2024年净利润15.58亿港元(恢复正常,目前市值137亿港元,大概11年能回本),,油气行业总市值年增长41.35%

21年到24年年复合增长率高达44.99%,氢能设备行业预计2024-2028年市场估值从53.27亿元增至818.48亿元,年复合增长率高达97.98%。

抬头看 政策偏好:传统油气行业巴基斯坦、伊拉克等地区通过税收优惠和简化审批流程吸引外资,在氢能领域,全球超过50个国家将氢能纳入发展规划,欧盟计划2030年绿氢产能将达2000万吨/年,中国“十四五”氢能规划明确有补贴政策。

5.主要竞争对手的市场份额和roe水平

油气领域的竞争对手以国际独立的油气公司为主,氢能领域主要为国内,联合没有原油定价权,roe同类中等偏上。

6.主要投资风险与收益潜力:

风险主要为能源价格波动、地缘政治风险(巴基斯坦、伊拉克、中东)、项目执行风险和财务风险(张姓大股东仍持有大量股份),与UNG合作项目是否能够如期推进并实现预期产量,过去三年公司财务表现波动较大,

收益潜力主要为油气产业具备稳定现金流,氢能产业提前布局,实现稳定的看涨期权。

7.蛋生鸡还是鸡生蛋:

经营造血能力强,资本支出导向长期稳定增长。从2020-2024近五年的经营活动现金流复合增长率高达31.7%,五年营收增长200%,投资活动现金流持续为负,主要投向于伊拉克中央处理项目、保加利亚光伏电站产能建设项目等,近五年累计分红为50.67亿港元。近五年负债率波动在42%-50%合理区间,五年经营活动现金流288亿远远大于净利润54亿,企业发展的内生性提高,收购保加利亚光伏项目,降低对传统油气的依赖,成长性进一步提升。

其中风险点2023年净利润亏损为17.07亿港元(一次性资产计提),反应因油价波动对利润的影响,每年持续稳定的分红对企业自由现金流也有一定的影响。

8.值多少钱,给多少钱:

1.从2024年净利润为15.58亿港元来看,油价为目前近五年的相对低位,净利润能够持续稳定(不含光伏、氢能项目),十年回本来看给10倍pe,合理估值为155.8亿港元,目前137亿港元,并不是太贵。

2.从股息来看,目前个股股价0.53,去年分红不变的情况下是每股0.05,分红率9%,roe给予5%,年度收益14%左右。(其中资本开支计划8.8-9.3亿美元,探明储量159.8百万桶油当量)

3.市净率估值:当前pb1.04,海油(1.59),对应11.93%roe,资产质量与盈利水平的平衡。

4.相对估值:pe ttm 8.86,ev/ebitda1.56、ev/sales0.63低于行业平均。

5.市赚率:运用雪球大v@ericwarn丁宁 发明的市赚率来看,pe/roe为8.79/11.93=0.738小于1,此刻买入相当于打七折。

ps:要是老巴,他会怎么看,会把他当做一只烟蒂股来看么?

低估值+高股息+稳增长,进可攻,退可守,此刻不买,更待何时。

下一次抽空聊一下$西部水泥(02233)$ ![]()

(本文主要数据来源于网络,有部分为引用wind金融数据终端,主要为个股研究,不做买卖分享。)