简单聊下西部水泥

关注$西部水泥(02233)$ 也有段时间了,与@凝视三千弱水的深渊 同车了,也都作为重仓股,当初买入的原因很简单,当做一个烟蒂股来买的,毛估估大概市值能给到150亿港元,没想到接着去产能、反内卷的东风成了受益股,在下跌的时候不断买入,现在已经成为自己的第二大重仓股,因为对它也比较熟悉,可以认真的思考下个股的内在价值是多少,是否还有买卖价值等等。

以上是个人在不同阶段买卖的个股点位,只做记录,不做个人推荐。

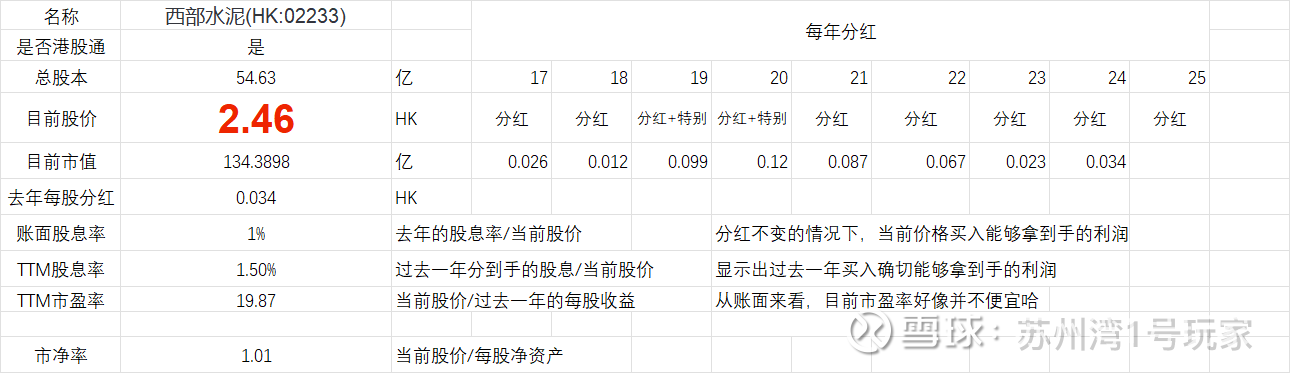

这个分红 不得行![]() ,不稳定且不高。

,不稳定且不高。

经营活动现金流净额在2015-2019年期间持续增长,从4.74亿元增至26.13亿元,年均增长41.5%。然而,2020年后,经营活动现金流净额开始波动,2023年达到27.00亿元,2024年降至20.43亿元。投资活动现金流净额在2020年达到-31.18亿元,2021年进一步恶化至-35.17亿元,2024年有所改善,但仍为-13.12亿元。筹资活动现金流净额在2021年达到44.53亿元,但2024年降至-4.89亿元,显示公司融资需求有所下降。

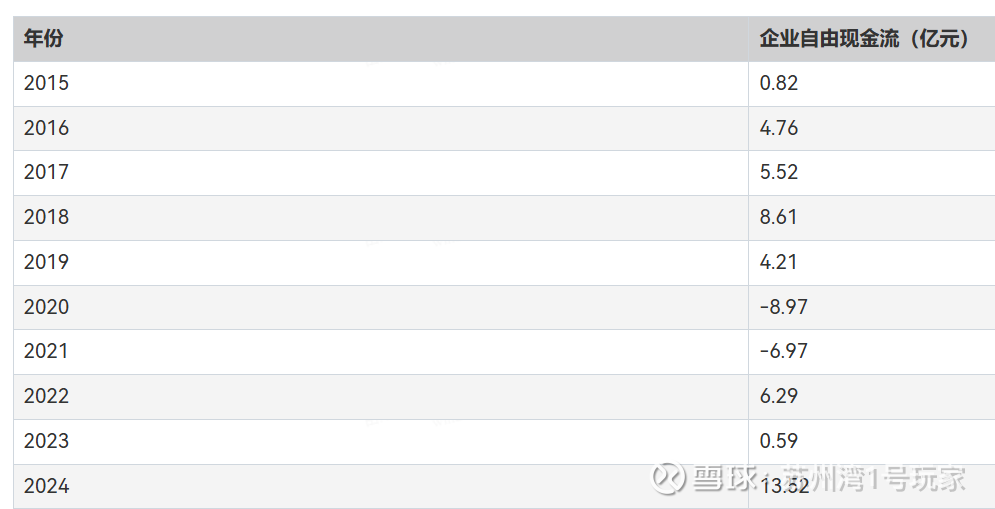

企业自由现金流(FCF)在2015-2019年期间持续为正,从0.82亿元增至8.61亿元。然而,2020年后FCF开始转为负值,2023年达到-14.13亿元,2024年回升至13.52亿元。这种波动性表明公司需要通过外部融资来维持运营,尤其是在资本支出较高的年份。(说明企业生命周期、产业周期与经济周期同频共振,并不能走出独立行情,只能不断地降低成本,保存利润。)

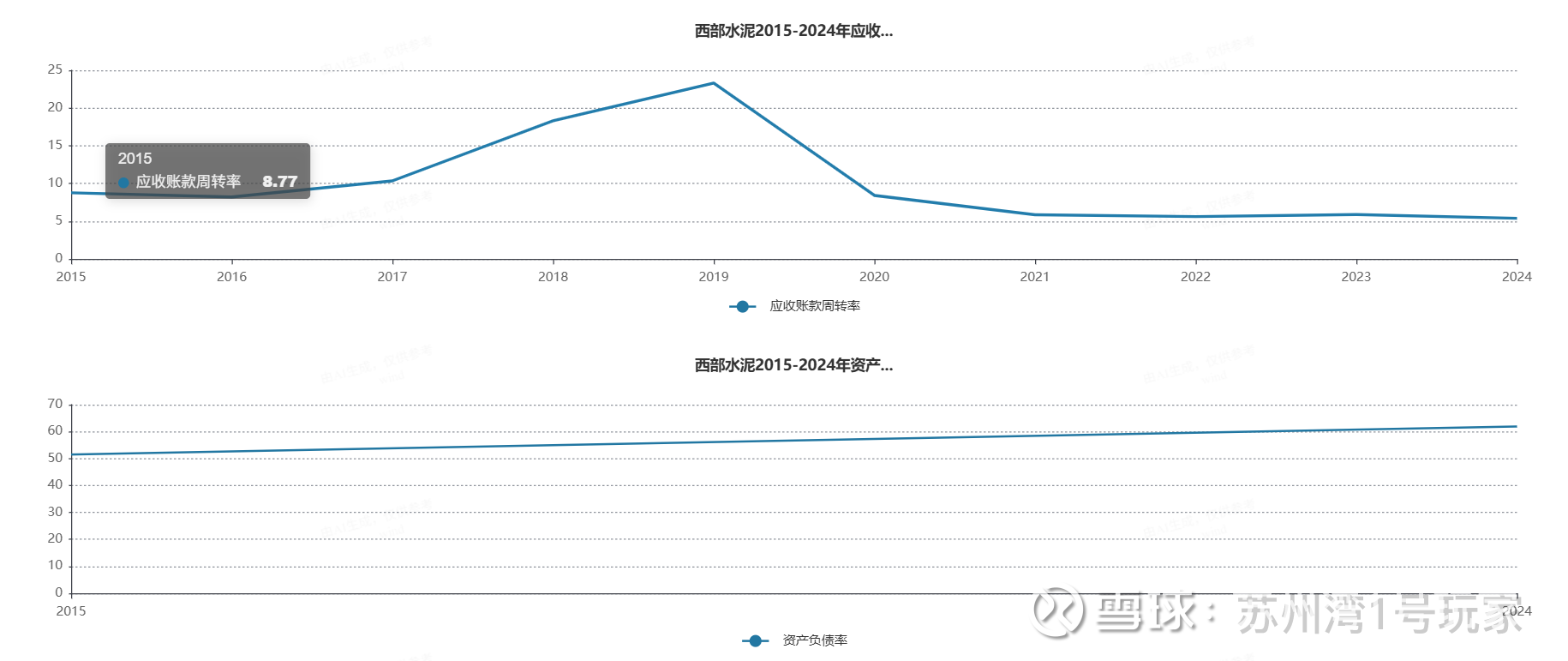

从2015年至2019年,西部水泥的应收账款周转率从8.77次增长至23.31次,表明公司在这一阶段的应收账款管理效率显著提高。然而2020年后,周转率开始下降,2024年降至5.39次,显示公司应收账款回收效率下降,可能存在客户信用风险或销售政策调整。

(这一点很重要,很多时候像是房地产暴雷的很大原因是房子盖了,钱收不回来,还欠人家一堆的负债,到头来还得卖掉自己的优质资产来还负债。)

产能扩张计划:2024年推进埃塞俄比亚日产10000吨熟料线(年产能500万吨)及乌兹别克斯坦日产6000吨熟料线(年产能240万吨,Q2投产),海外产能将进一步提升。

20年、21年,正是房地产的顶峰时期,没有谁能够独善其身的。

经营活动现金流净额与净利润的比率在2015-2019年期间波动较大,经营压力不小。

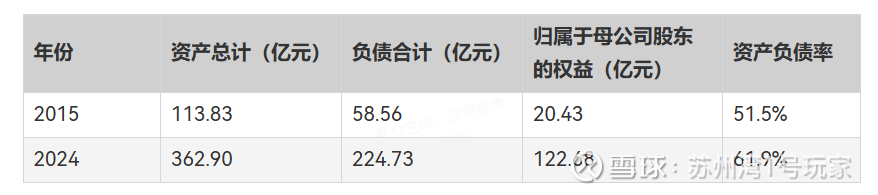

资产总计从113.83亿元增长至362.90亿元,但负债合计从58.56亿元增长至224.73亿元,表明公司依赖外部融资来支持扩张。归属于母公司股东的权益从20.43亿元增长至122.68亿元,显示公司盈利能力有所改善,但资产负债率的上升还是让人有点不太放心,持续借钱的就不是个好生意,个人理解是目前持续的融资是为了抢夺非洲市场,以量换价,就像是国内打车、外卖一样,先烧钱补贴提高市占率,然后再吃独食(国内的这个套路算是玩明白了,玩到海外去了)。

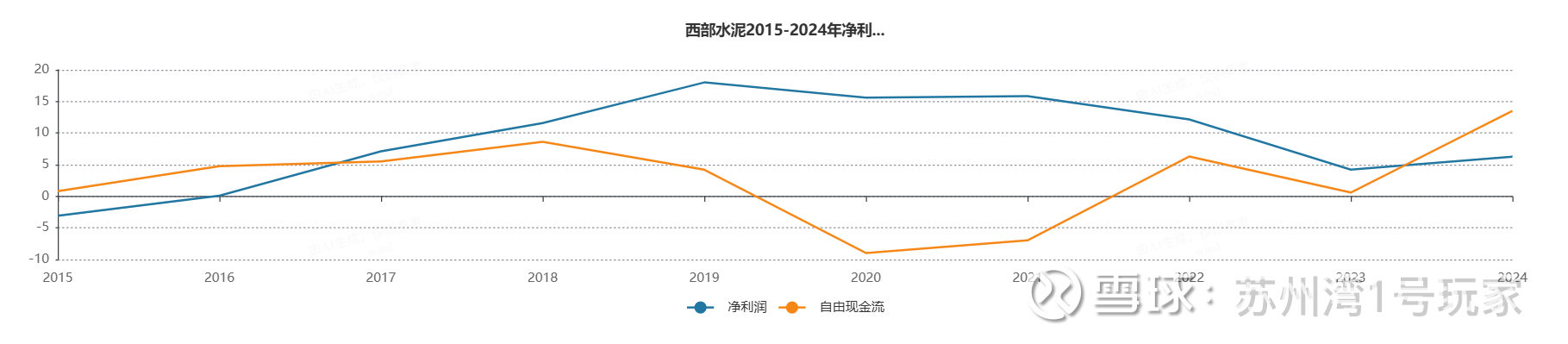

其中净利润分为几个时期:

2015-2019年为快速增长期:净利润从2015年-3.09亿元到2016年的0.1亿元扭亏为盈,17年的7.11亿元,18年的11.59亿元,19年达到峰值18.01亿元,5年复合增长率超200%。

2020-2024年为持续衰退期:净利润从2020年15.60亿下滑到24年6.26亿元,5年累计下滑65.2%,年复合降幅19%。

增长分化背后的因素分析:

1.低基数与行业复苏:14年年净利润仅为0.36亿元,15年亏损3.09亿元,但16年受益于国内水泥行业的供给侧改革(错峰生产),需求增长(大基建的投资增长),水泥价格回升,毛利率从15年的13.24%到19年的33.67%,净利润率从-8.77%到25.5%,利润快速得到释放。

2.公司业务聚焦与产能释放:公司长期专注水泥主业,水泥业务连续十年收入占比为100%,没搞别的,买水泥的。15年-19年国内水泥销量从822万吨增长至峰值,随着水泥单价的提升实现量价齐升。

3.近五年下滑的主要原因:国内需求疲软和价格承压:20年房地产市场下行、基建投资放缓,24年全国水泥需求降至18.3亿吨。23年上半年公司陕西地区水泥均价同比下降66元/吨,24年国内水泥销售量同比下降3%,收入同比减少7.5%。

4.利润率收缩;煤炭等原材料上涨

5.非经营性因素:23年附属公司破产清算亏损2.56亿元、反垄断罚款1.2亿元。

净利润增长的核心特征:

1.行业周期性:和基建高度相关

2.业务结构单一风险:水泥收入占比100%

3.海外布局初显:25年上半年水泥销量激增230%至380万吨,但并未影响近五年整体下滑趋势。

4.成本控制挑战:煤炭、电力波动极大影响利润率。

5.国内市场:2023年整体产能利用率65%(较2022年68%下降),2024年上半年受需求下滑及高基数影响,预计销量同比降10%。区域价格分化显著:陕西均价同比降66元/吨,新疆增61元/吨,贵州降92元/吨,国内吨毛利预计同比降20元,业绩承压。

6.海外市场:非洲需求及价格保持稳定,2024年上半年海外业绩预计基本持平。公司聚焦低城镇化、高增长区域(如埃塞俄比亚、刚果(金)),产能利用率显著高于国内。

3. 营业收入占比:海外收入成核心支柱

简单总结一下:这是一家买水泥的,水泥收入占比100%,在国内外都有所涉及,受益于经济景气周期,基建需求多,公司效益就好,但这个值不值得买,问问自己,要是巴菲特会不会买入,会把他当做一只烟蒂股还是成长股来买入呢?

先看这个市场存量与增量(看看蛋糕有多大):

目前水泥行业属于周期修复阶段,24年同行业平均净利润仅为13.7元/吨,接近15年周期底部,随着价格战、反内卷的推进,有望实现利润修复。政策层面,《水泥生产许可证实施细则(征求意见稿)》要求2025年底前完成产能整改,截至目前已有4509.1万吨熟料产能退出,预计后续产能处置将加速,目标将全国熟料实际产能压降至18亿吨以下。产业的无序扩张已得到及时制止,预计今年下半年实现业绩回升。

2023年国内收入:合计49.9亿元,其中陕西37.9亿元(占国内76%)、新疆8.1亿元(16%)、贵州3.9亿元(8%)。 海外收入占比提升:2024年分析师预测总收入116.9亿元,其中海外收入60.6亿元(占比51.9%);2025年、2026年海外收入预计达95.4亿元、130.3亿元,占比分别提升至64.8%、73.1%,海外成为主要收入来源。

有点看头的和存在风险的:

1. 业务聚焦单一品类,双市场驱动增长

公司主营水泥生产与销售(收入占比100%),国内聚焦陕西、新疆、贵州等西部省份,海外布局莫桑比克、刚果(金)、埃塞俄比亚等非洲国家及乌兹别克斯坦。国内市场依托“政府大客户+预拌混凝土站”直销模式,绑定西延高铁、米仓大道等大型基建项目;海外市场通过收购本地企业(如刚果金CILU)和新建智能化产线(如埃塞俄比亚莱米项目),抢占人均水泥消费量低、基建需求旺盛的高潜力区域。

2. 盈利核心:国内稳量与海外溢价

国内业务:2024年销量1920万吨,平均售价281元/吨,通过错峰生产维持价格稳定,吨成本降至217元/吨,毛利同比增长48%。陕西区域市场份额达60%-100%,具备定价权。

海外业务:2025年上半年销量同比激增230%至380万吨,埃塞俄比亚、刚果(金)吨售价分别达872元、1272元,显著高于国内,贡献净利润约4亿元(占比超60%)。(ps:尤其是海外,单价高,产量在不断提高,市占率提高所带来的溢价最终会实现量价齐升。)

3. 海外产能快速扩张

公司计划2025-2027年海外产能从1350万吨提升至2580万吨,重点布局莫桑比克二期(250万吨)、乌干达(250万吨)等项目。2025年上半年海外收入同比翻倍至18.8亿元,成为增长核心引擎。

4. 成本控制与效率优化

国内通过技改降低吨成本:2025年上半年销售成本同比下降5.7%至217元/吨,叠加售价上涨,吨毛利提升至64元。海外依托本地化采购和规模效应:刚果金项目产能利用率从2023年11%提升至2024年55%,预计2025年达80%,摊薄单位固定成本。 (一旦实现规模化,利润率会实现爆发式增长。)

5.产业链延伸与政策红利

国内发展骨料、商混业务(2023年骨料销量348万吨),海外利用当地税收优惠(如埃塞俄比亚所得税减免)和资源支持,进一步增厚利润。

6.国内区域市场主导优势

陕西熟料产能占比27%,CR3达69%,关中、陕南市场份额超60%,通过错峰生产和大客户绑定维持供需平衡,2024年陕西水泥均价338元/吨,高于全国平均水平。

7. 海外先发布局与高壁垒

非洲市场布局早于华新水泥等竞争对手,在刚果金、莫桑比克形成区域垄断(如刚果金大湖项目覆盖周边四国5000万人口),且海外水泥价格为国内2-4倍,盈利空间显著。(有市场需求,有比较高的单价,exmmm)

8.潜在短板(重资产投入,你上你也行?)

研发投入低:2024年研发费用2.85亿元,占收入3.4%,专利仅3项,技术壁垒弱。

资产结构重:流动资产占比25%,现金储备92.3亿元,难以覆盖6亿美元到期债券(2026年7月),流动性压力大。

9. 海外政治经济风险

汇率波动:埃塞俄比亚比尔2024年贬值超50%,汇兑损失侵蚀利润;

政策不确定性:刚果金、莫桑比克等国基建投资不及预期,或导致产能利用率不足。

10.国内需求疲软

2024年国内收入同比下降25.4%,地产投资下滑拖累水泥需求,陕西、新疆销量分别减少8.7%、0.7%。

11.行业竞争加剧

国内面临海螺水泥、华新水泥挤压,海外华新水泥加速布局尼日利亚、坦桑尼亚,或引发价格战。(出海,别的玩家也来了,卷到国外了。)

12.债务压力高企

2024年资产负债率61.93%,权益乘数2.63,2026年到期美元债6亿美元面临偿付压力,穆迪已将其评级下调至“B3”,展望负面。(重资产不可避免的)

13.主要竞争对手:国内集中度高,海外跻身头部

国内市场:区域龙头与全国性企业竞争

陕西:西部水泥熟料产能占比27%,区域CR3达69%(市场集中度高),主要竞争对手为中国建材(CR3主导者)、海螺水泥、华润建材科技。

新疆:公司产能350万吨(排名第五),市场竞争企业包括天山股份、青松建化等本地龙头,受益于“一带一路”基建需求,新线成本优势显著。

贵州:市场分散,公司产能180万吨,竞争对手以本地企业为主,市场份额有限。

海外市场:非洲头部企业主导,中资领先

整体格局:非洲水泥CR3达30%,由丹格特水泥(产能4860万吨)、拉法基豪瑞(4090万吨)、海德堡水泥(2630万吨)主导。

中资地位:西部水泥为当前非洲投产产能最大的中资企业,在建产能投产后有望跻身非洲Top5。通过政府合作降低运输及政策风险,在埃塞俄比亚、刚果(金)、莫桑比克等GDP增速高于非洲平均(2.6%)的国家建立先发优势。(这一点也是我最为看中的)

14.海外高增长确定性强

城镇化与人口红利:非洲2023年城镇化率43%(中国20年前水平),人均水泥消费0.3吨(中国30年前水平),需求空间广阔。 区域经济活力:埃塞俄比亚(GDP增速6.5%)、刚果(金)(8.6%)、莫桑比克(5.0%)均高于非洲整体增速;埃塞俄比亚(非洲人口第二)、刚果(金)(第四)人口年增3%,长期支撑水泥需求。

(某位大佬曾经说过,内债不是债,只要人还在,在非洲将会是一个巨大的增量市场,一片蓝海!!!)

要是巴菲特来看这家公司,他会给多少估值?

一:与同行业对比给与估值

1.pe低于行业均值

每股收益为0.8元,下限:8.5*0.8=6.8元,80%安全边际为5.44元,目前2.46港元(2倍空间)

上限:10.2*0.8=8.16,80%安全边际为6.53元,目前2.46港元(3倍空间)

2.pb低于行业均值

每股净资产为6.5元,下限:0.9*6.5=5.85元,80%安全边际为4.68元,目前2.46港元(2倍空间)

上限:1.3*6.5=8.45,80%安全边际为6.76元,目前2.46港元(3倍空间)

对比国外的同行业:

海德堡水泥作为欧洲最大的水泥生产商之一,市盈率(PE):18.93倍,市净率(PB):2.08倍,(资产质量、品牌、口碑溢价。)

CRH水泥是全球领先的建筑材料集团,业务遍及欧洲、北美及新兴市场,市盈率(PE):23.10倍,市净率(PB):3.37倍。(市场对其品牌价值、全球化供应链管理能力或资产运营效率的溢价)

二:基于未来自由现金流的预测:

基于2025年7月23的盈利报告,25年上半年归母净利润同比增长80%-100%,预计全年实现净利润17亿元,26年29亿元,27年35亿元,企业的内在价值=12.37+19.16+21.04+22+23+23.72=121.29,当前市值134.38亿港元=120.94元,与目前的市场给的估值差不多,难怪最近一直逆市场增长,目前的估值已经体现了市场预期。

三:基于PB-ROE估值预测:

以24年为例,pb-最新1.01,roe给5%左右,行业并购标的2.1倍为合理估值,

每股净资产=24年净资产/总股本=127.45亿元/54.86亿元=2.32

内在价值为:2.32元/股*2.1倍=4.87元/股,目前2.46,恰好有2倍空间安全变价。

四:对比同行业$华新水泥(SH600801)$ :

24年pb2.2,roe0.77%,内在价值=2.1*2.2=4.62,西水略高于华新,但市场给华新12.93港元/股,估值给与超280%。

五:基于PEG模型分析:

公司预测24年到27年归母公司净利润为12.07/19.06/27.95/35亿元,pe-ttm市盈率为19.87%,则peg=19.87/41=0.48

六:回本周期对比分析:

22-24年平均利润为7.54亿元,市值为134.38港元转换为RMB,回本周期为=120.94亿元/7.54亿元=16年

七:基于安全边际来给估值:

FCFF模型:安全边际=(16.43-2.21)/16.43=86.6%

pb-roe模型:安全边际=(4.87-2.21)/1.58=-39.9(严重高估,有点失真了)

peg模型:安全边际=(0.28-2.21)/0.28=-725%(严重高估,有点失真了)

总结:

FCFF模型企业内在价值16.43元/股,当前股价2.43元/股,安全边际86.6%,上涨空间643.4%

pb-roe模型:内在价值4.87元/股,安全边际54.7%,上涨空间为120.4%

市赚率模型:内在价值1.58元/股,当前高估28.5%

peg模型:内在价值0.28元/股,严重高估87.3%

从企业的生命周期来看,短期看到4.87元/股,中长期看到16.43元/股。但企业发展的周期是动态,估值会随着业绩的提升而提升,马太效应会越来越明显,强者很强,大而不倒。

在目前而言,市场的空间逐渐打开了,短期可能存在博弈的可能,但拉长周期来看,在未来3到5年,有望涨到16.43元/股,短期风险如海外市场竞争加剧、货币贬值、国内外政策扰动,原材料价格波动等因素,也会影响着投资者的预期,但在漫长的投资路上往往都是悲观者正确,乐观者赚钱,老巴同志有个卵巢彩票的说法,对于我自身而言,我暗自庆幸生活在目前的中国,必然乘坐经济发展的巨轮走向全球,西部水泥是我们对外输出的很小的一部分,由个别商品到单个成品到整个产业链,到整个工业体系,未来将会是不可限量的!

(本文主要数据来源于网络,有部分为引用wind金融数据终端,主要为个股研究,不做买卖分享。)

抽空聊下联合能源,之前的帖子也做个分享。