出什么事了,近期摩根、高盛疯狂买入人形机器人唯一低估大龙头,量能放大3倍?

重要提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

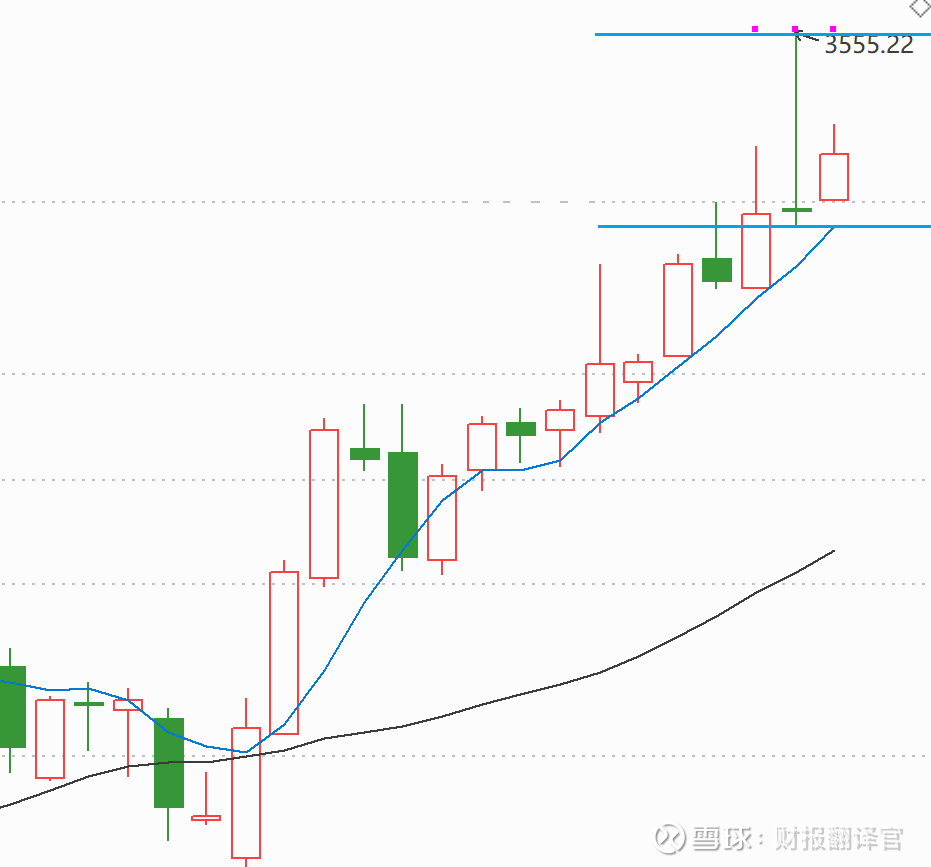

今日上证指数在 5 日均线上方呈现温和上涨态势,这一表现释放出当前指数运行相对健康的积极信号。财官特别指出,近期市场需重点关注两条关键分水岭:一是5 日均线,二是近期高点3555 点。

具体来看,若本周上证指数向下突破 5 日均线支撑,意味着短期趋势可能转向,A 股或将进入震荡下行通道;反之,若能向上突破 3555 点重要压力位,则市场有望开启震荡上行格局,这一方向性选择值得我们密切追踪。

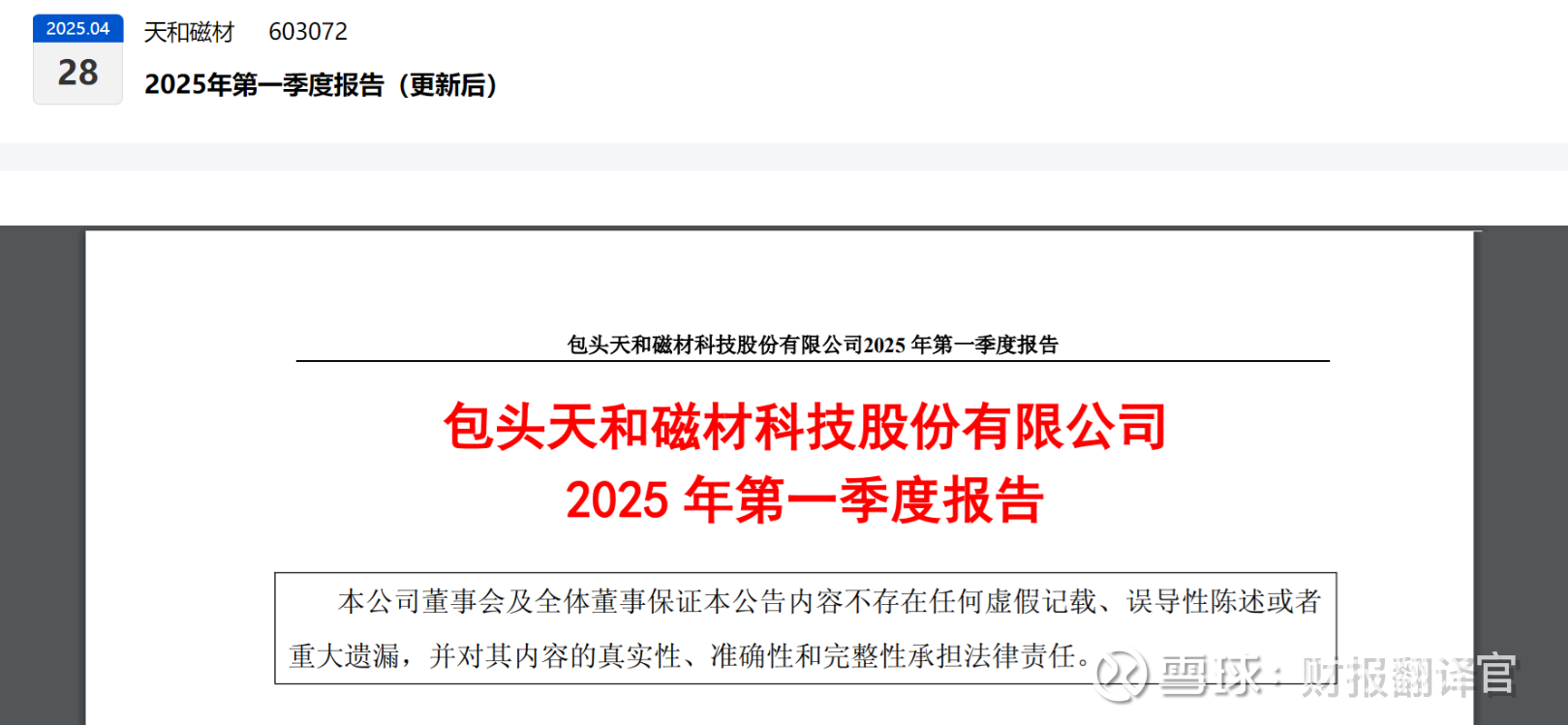

今日人形机器人板块异军突起,截至上午收盘,板块平均涨幅已达 1.7%,成为市场焦点。在这一热点板块中,财官挖掘出一家被严重低估的龙头企业 ——"天和 CC"。$天和磁材(SH603072)$

"天和 CC" 的核心竞争力体现在两大维度:其一,公司在烧结钕铁硼领域占据内蒙古市场占有率第一的领先地位,具备坚实的区域龙头根基;其二,其生产的稀土产品可直接应用于人形机器人核心部件,完美契合板块主线,具备纯正的人形机器人概念属性。

值得关注的是,2025 年第一季度,这家企业同时获得摩根士丹利与高盛国际的自有资金战略入股。两大国际顶尖投行的同步布局,不仅彰显了 "天和 CC" 在行业内的硬核竞争力,更凸显了其长期发展潜力获得专业机构的高度认可。

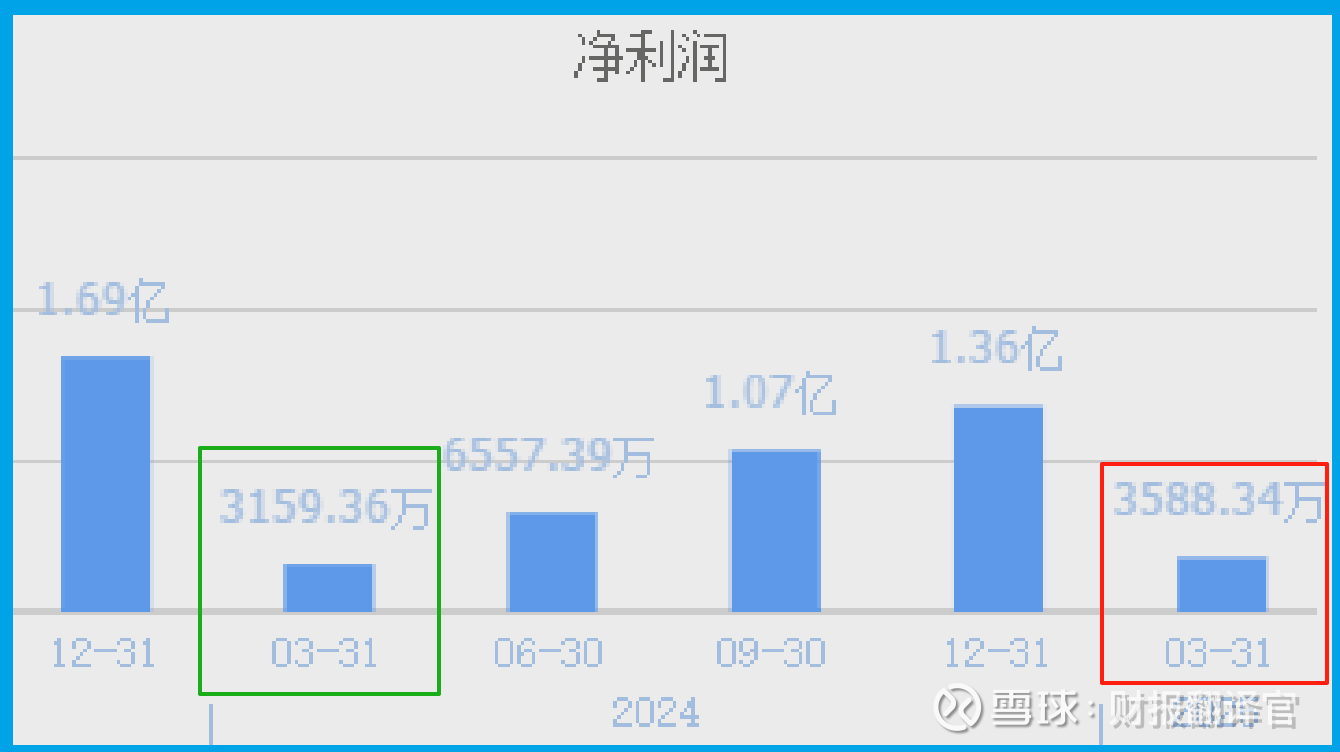

2024 年,公司净利润为 1.36 亿元,较 2023 年同比下降 19%,短期业绩承压;

2025 年第一季度,净利润实现 3588 万元,同比增长 14%,单季度业绩呈现质的飞跃,标志着业绩拐点的出现。

净利润的反弹并非偶然,背后是公司管理层对核心竞争力的持续锻造:

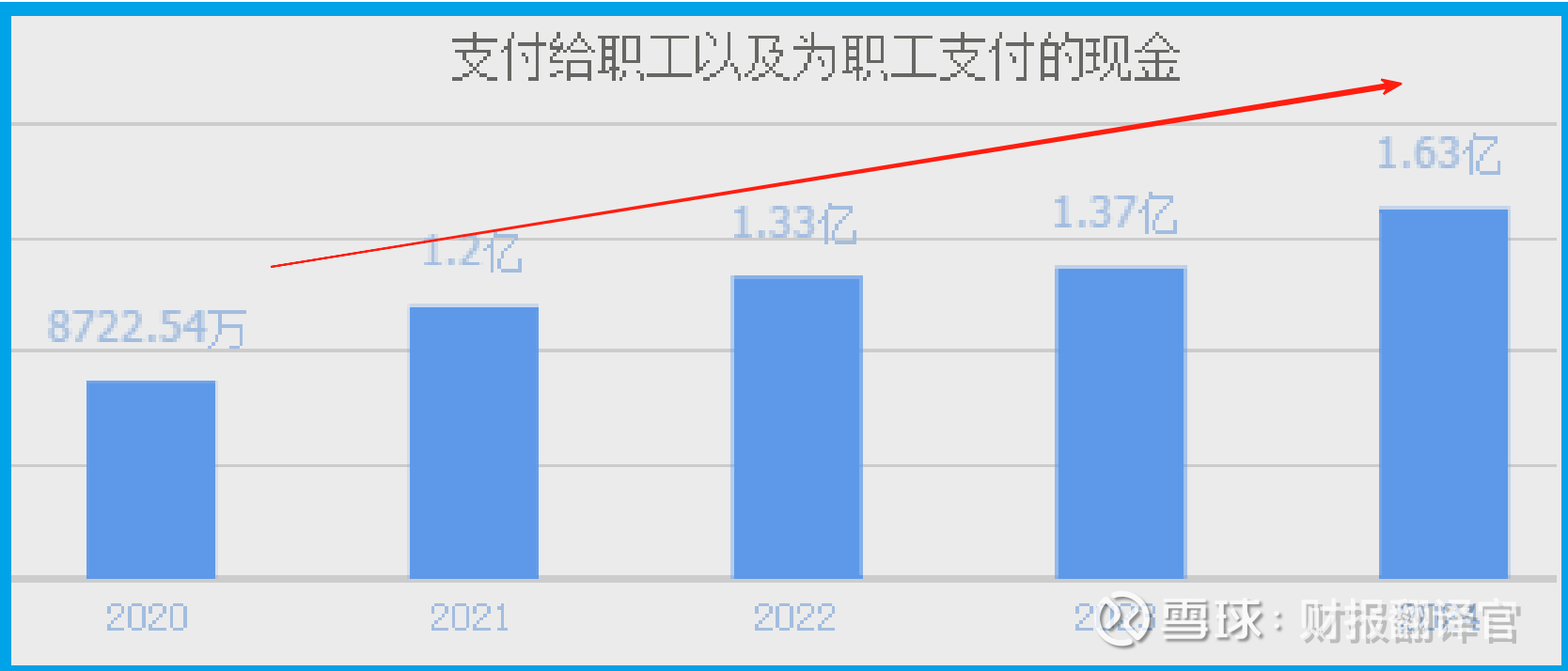

人才梯队建设:自 2021 年起,公司员工薪酬已连续三年实现增长,并在2024 年以 1.63 亿元的薪酬总额创历史新高。薪酬的持续提升不仅反映出公司对人才的高度重视,更揭示其正处于高速发展期,通过 "招兵买马" 不断扩充团队规模,为业务扩张奠定人力基础。

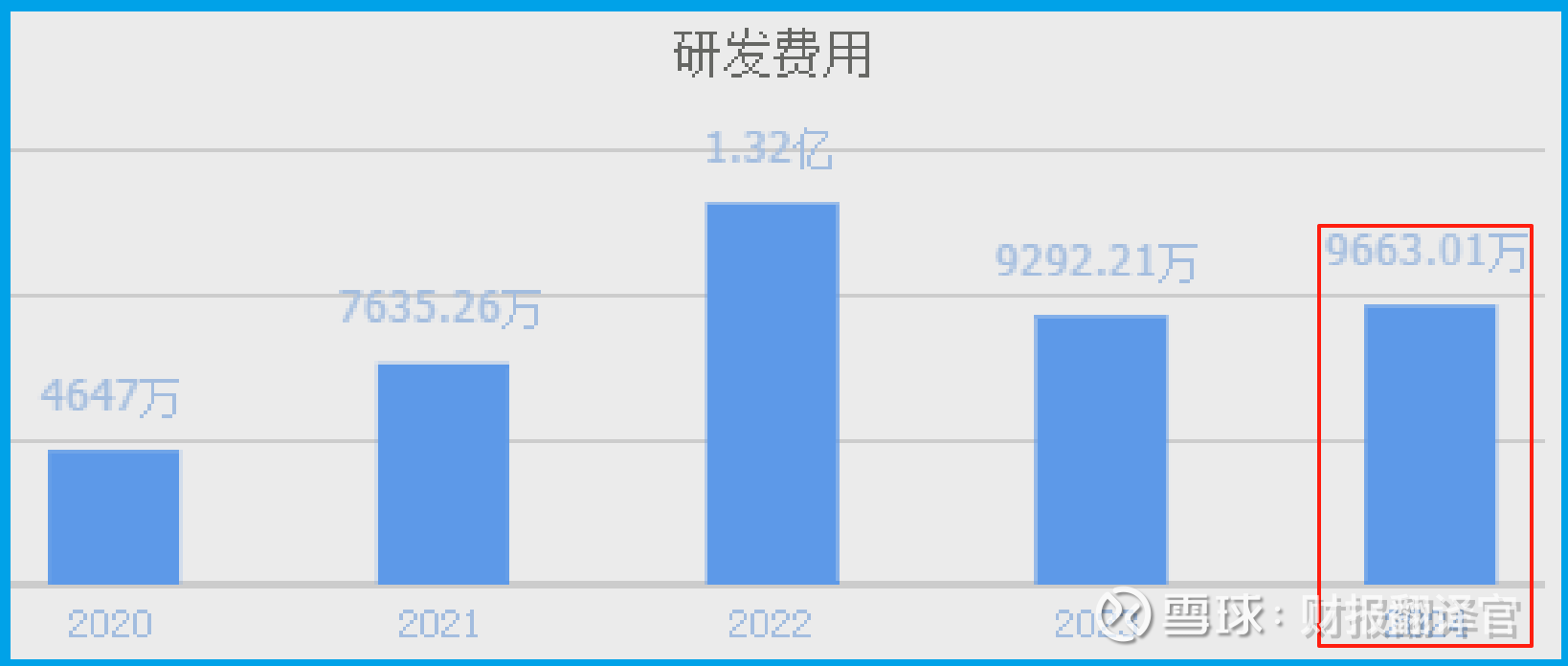

研发实力强化:2024 年公司研发费用达 9663 万元,较 2023 年同比增长 4%。对于高科技企业而言,研发投入是核心竞争力的源泉,这一增长态势为公司净利润的持续回升筑牢了技术根基。

上面看过了这家企业的财报,下面我们再来分析一下公司的短期风险。

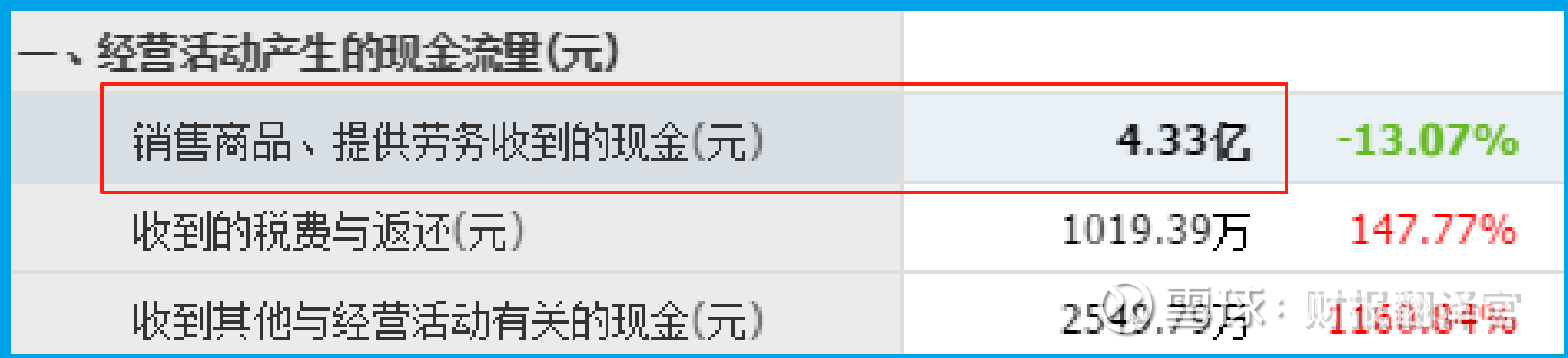

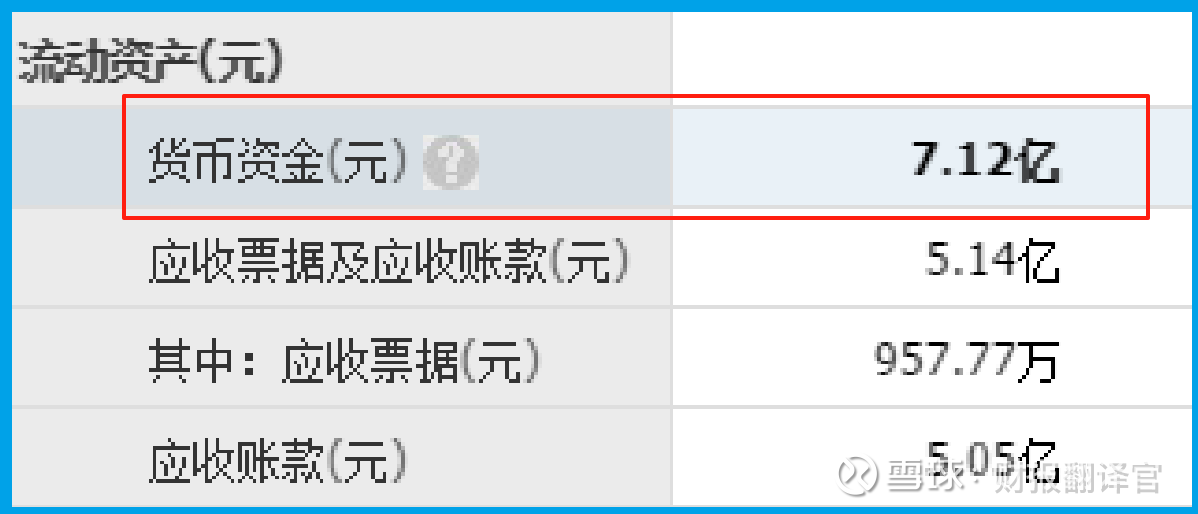

2025 年第一季度,公司营业总收入为 5.25 亿元,同期销售商品实际收到的现金达 4.33 亿元,现金流入与营收规模高度匹配,彰显出公司营业收入具备极高的含金量,现金流创造能力持续增强,为业绩稳定性提供了有力保障。

除此之外财官还发现,报告期内公司短期借款仅为 1.9 亿元,而同期货币资金规模高达 7.12 亿元,足以完全覆盖短期债务。这一数据不仅说明企业不存在短期偿债压力,更反映出其营运资金极为充裕,为业务拓展与业绩增长提供了坚实的资金后盾。

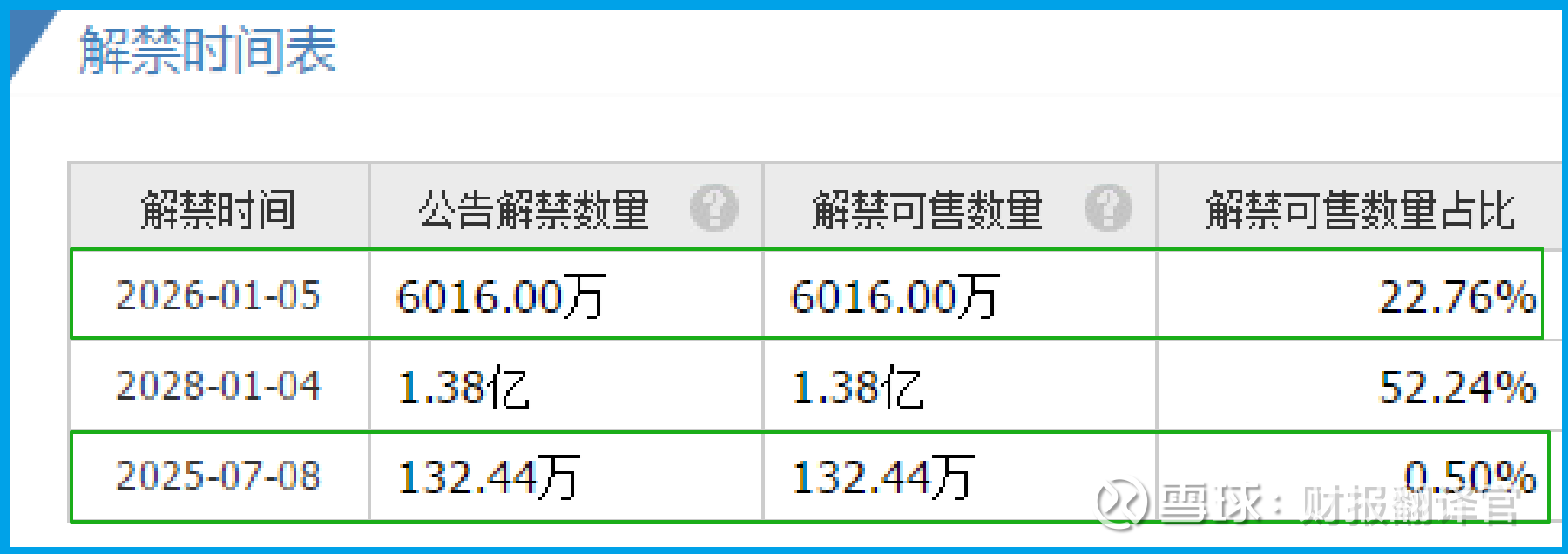

最后,财官发现公司近期解禁安排显示,下一次大规模解禁发生在 2026 年 1 月 5 日。而 2025 年 7 月 8 日的解禁规模仅占总股本的 0.5%,对市场的影响微乎其微,所以其不具备流动性风险。

综合来看,2025 年第一季度 "天和 CC" 的净利润实现增长,业绩提升的核心驱动力来自管理层对研发创新与人才培养的持续投入。同时,公司短期风险极低,叠加较高的未来成长性,使其具备业绩持续增长的潜力。

若按上市企业基本面从高至低划分为 A、B、C、D、E 五个等级,财官认为 "天和 CC" 目前可维持 C 级水平。

请注意:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。

本文为纯粹的财报分析文章,并没有推荐之意,也希望大家能谨慎参考。