脑机接口唯一低估大龙头,神经医疗第一股,减持后量能逆势放大?

重要提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

今日开盘,上证指数呈现强势表现,不仅跳空高开,全天更是收出一根中阳线。尤为关键的是,当前指数的日 K 线已稳稳站在 5 日均线上方,这一信号清晰表明 A 股市场的上涨趋势正持续向好。若未来指数能坚守 5 日均线,未出现向下突破的情况,A 股有望延续震荡上行的态势。

近期,脑机接口领域利好消息密集释放,成为市场关注的焦点。在国内,相关政策加速落地,国家医保局新增脑机接口收费项目,江苏、浙江等多地已公示具体价格,为行业发展提供了坚实的政策支撑与明确的商业化路径;

在国际层面,技术突破不断涌现,Neuralink 在英国启动关键临床试验,进一步验证了脑机接口的医疗应用潜力,苹果公司展示的脑控 iPad 技术也取得了显著进展。多重利好推动下,预计 2025 年国内脑机接口市场规模将突破 38 亿元,增速保持在 20%,行业发展前景广阔。

受此利好驱动,今日外骨骼机器人和人脑工程两大板块表现抢眼,涨幅均跻身板块涨幅前 5 位,充分印证了近期脑机接口已成为 A 股市场的核心热点。

在此背景下,我们将深入挖掘该板块,并为大家介绍一家被低估的行业龙头企业 ——三博 NK,公司的脑机接口技术在神经医学临床诊疗及神经康复领域展现出巨大的应用前景。$三博脑科(SZ301293)$

作为 “医教研” 一体化的学院型医疗机构,三博脑科始终密切关注脑机接口技术在医疗领域的应用与发展,并积极参与相关临床应用的基础研究和探索,具备深厚的技术积累与临床实践经验。

看完企业的基本情况,我们再来分析公司的财报数据。

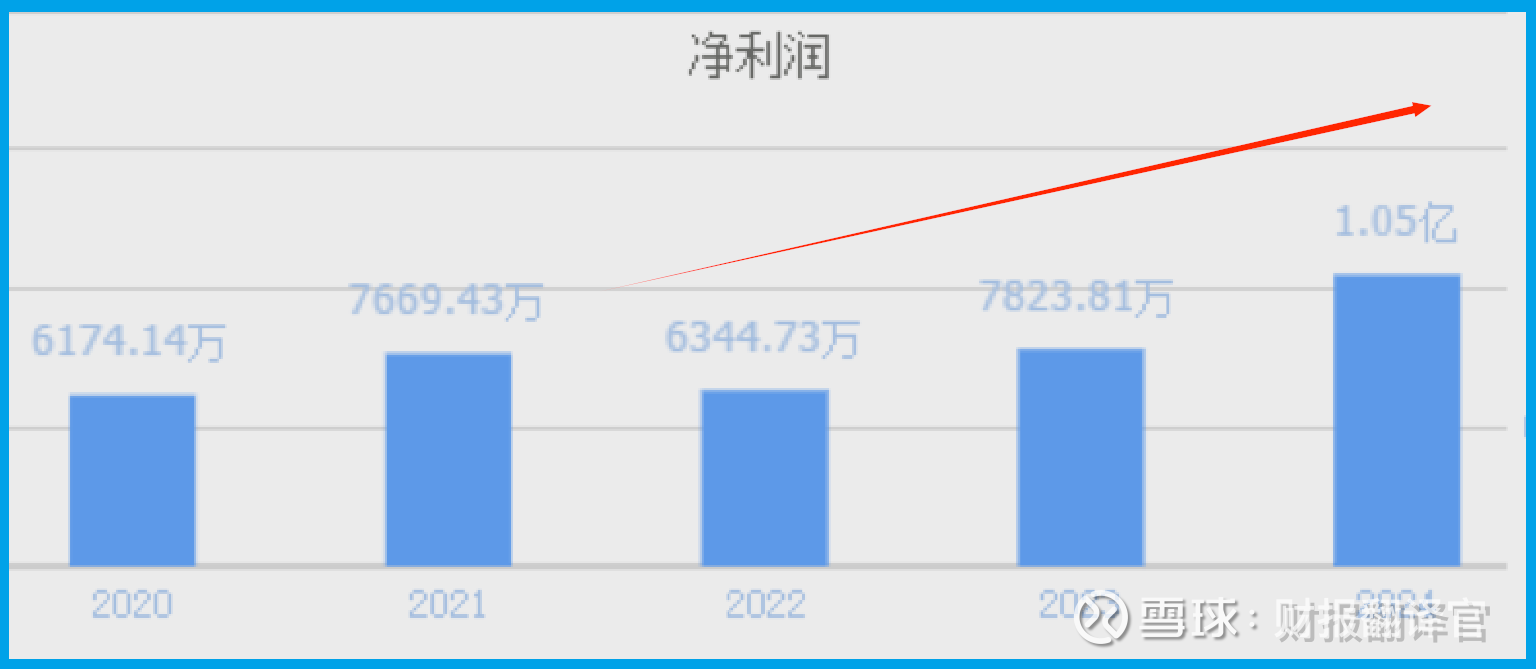

从 2023 年开始,这家企业的净利润已连续两年实现增长,并在 2024 年以 1.05 亿元的净利润创下历史新高。

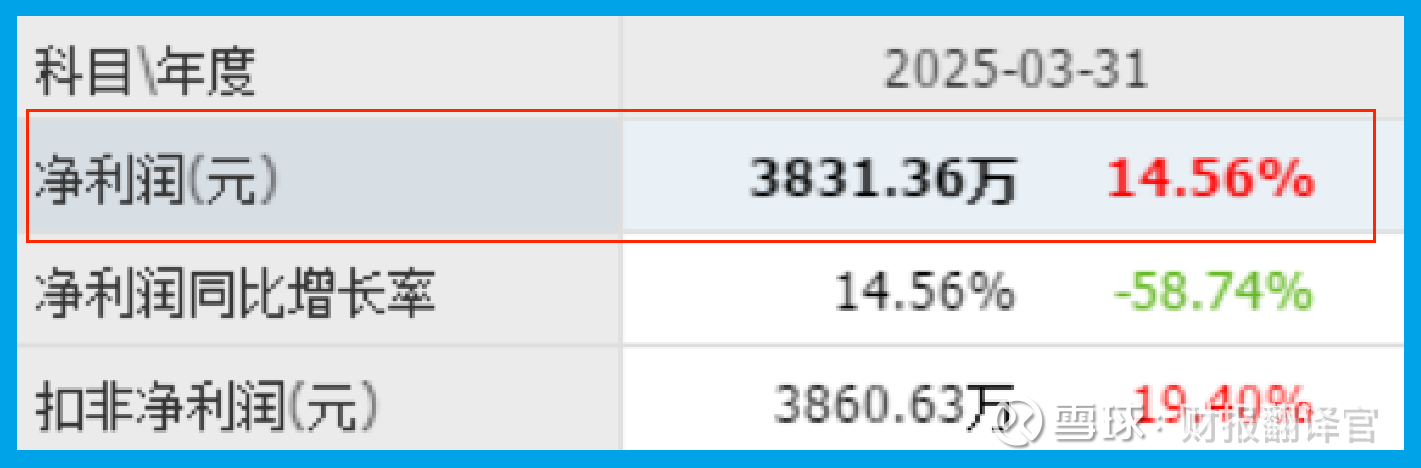

进入 2025 年,公司依旧保持着强劲的增长态势,仅第一季度就实现了 3831 万元的净利润,同比增长 15%,延续了良好的发展势头。

深入分析可以发现,公司业绩增长的核心原因在于报告期内收到的客户订单大幅增加。

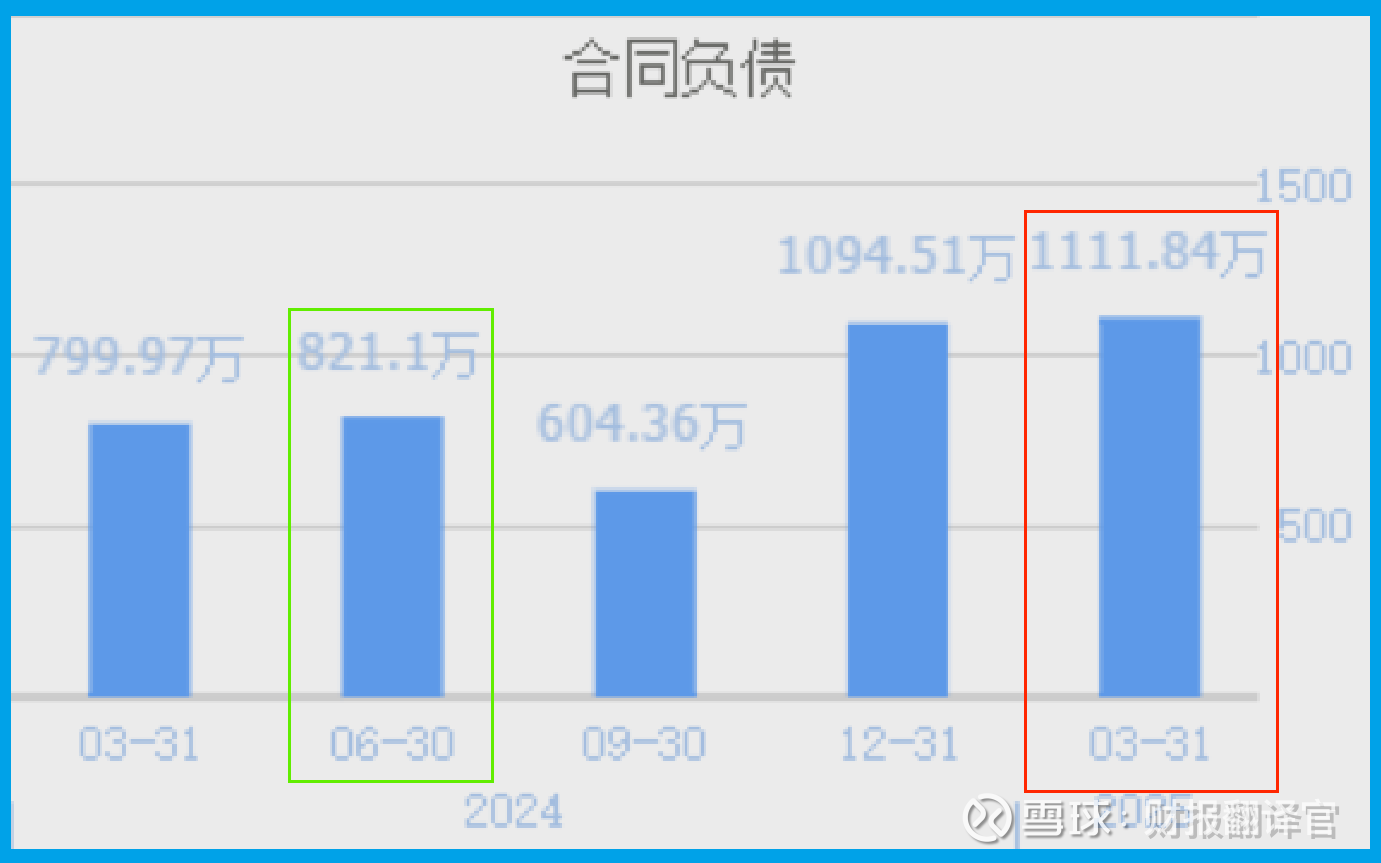

2024 年第一季度,公司收到的客户订单(合同负债)为 800 万元;而到了 2025 年第一季度,这一数字攀升至 1112 万元,不仅同比增长 39%,更创下了历史新高。客户订单的激增,标志着公司在报告期内实现了质的飞跃,也为未来净利润的大幅提升奠定了坚实基础。

同时,客户订单的增长不仅推动了净利润的提升,还增强了公司的现金流能力。

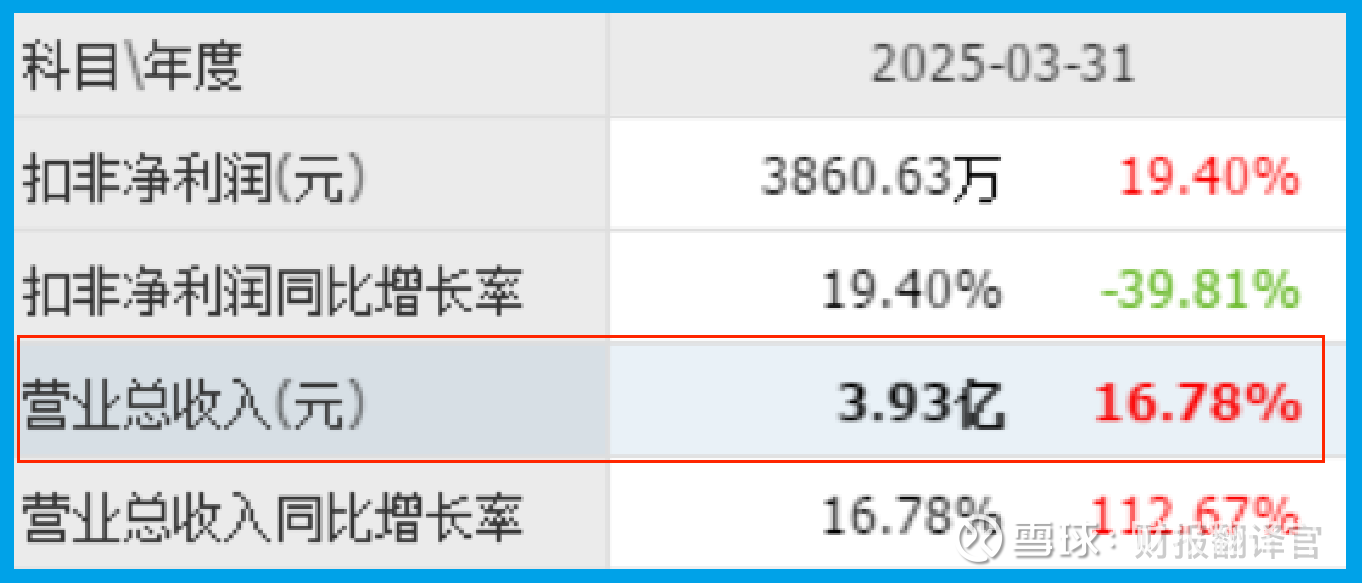

2025 年第一季度,公司营业总收入为 3.93 亿元,同比增长 17%;

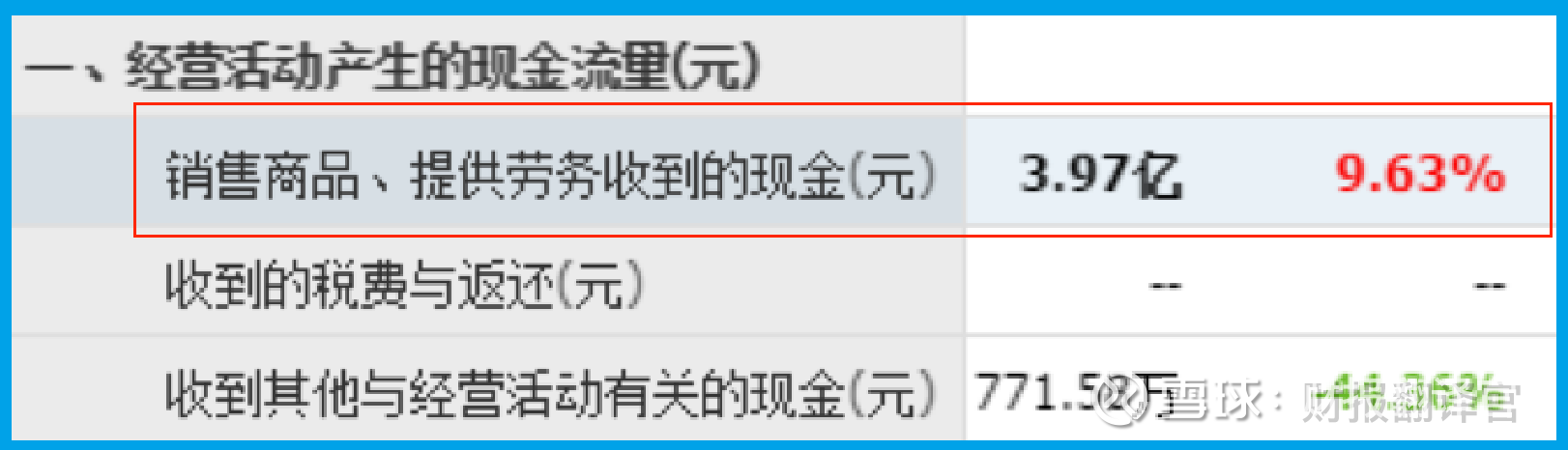

而同期这家企业因销售脑科服务实际收到的现金总额为 3.97 亿元,同比增长 3%。

收到的现金总额与营业收入基本持平且实现同比增长,这充分说明与去年同期相比,公司的现金流能力得到显著增强,账户资金更加充裕,这对公司的生产经营活动无疑是极为有利的。

正是由于公司正处于高速发展阶段,管理层顺势扩大生产规模,提高产能以满足市场需求。

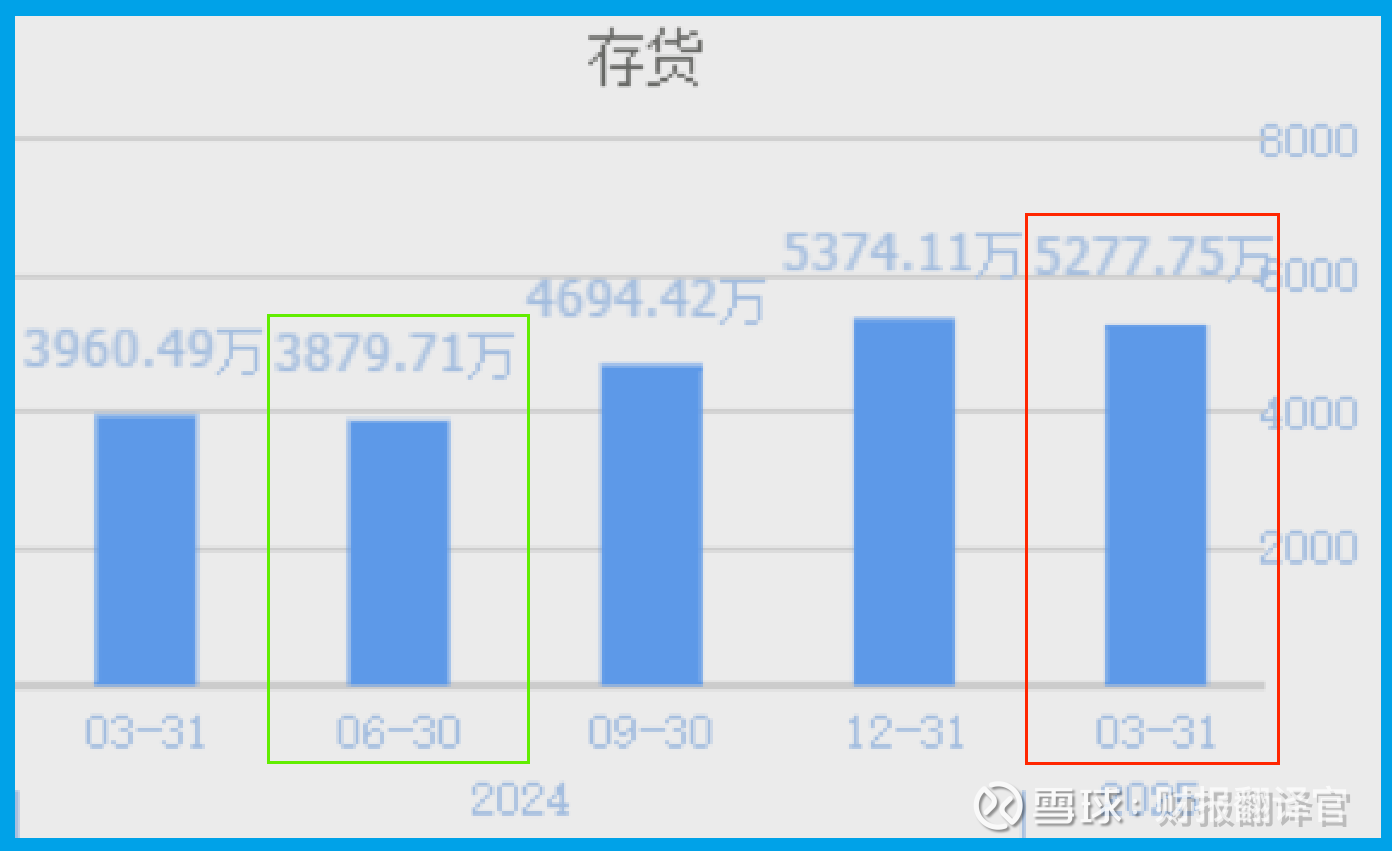

2024 年第一季度,公司存货为 3960 万元;到了 2025 年第一季度,存货增至 5278 万元,同比增长 33%。

存货的增长,体现了公司管理层在报告期内按下了发展 “快进键”,计划通过扩大生产来提升业绩。而存货的增加源于客户订单的增长,这意味着这些存货有望顺利销售,进一步推动公司业绩增长。

除了存货,我们再来关注公司的在建产能。

目前,三博脑科有 5 个生产项目正在建设中,预计投资总额超过 17 亿元。

与公司现有产能对比分析后财官发现,若这些在建项目全部完工,公司的生产能力将提升两倍以上,这无疑为企业未来净利润的持续增长筑牢了根基。

分析完公司的财报亮点,我们再来看看这家企业的短期风险情况。

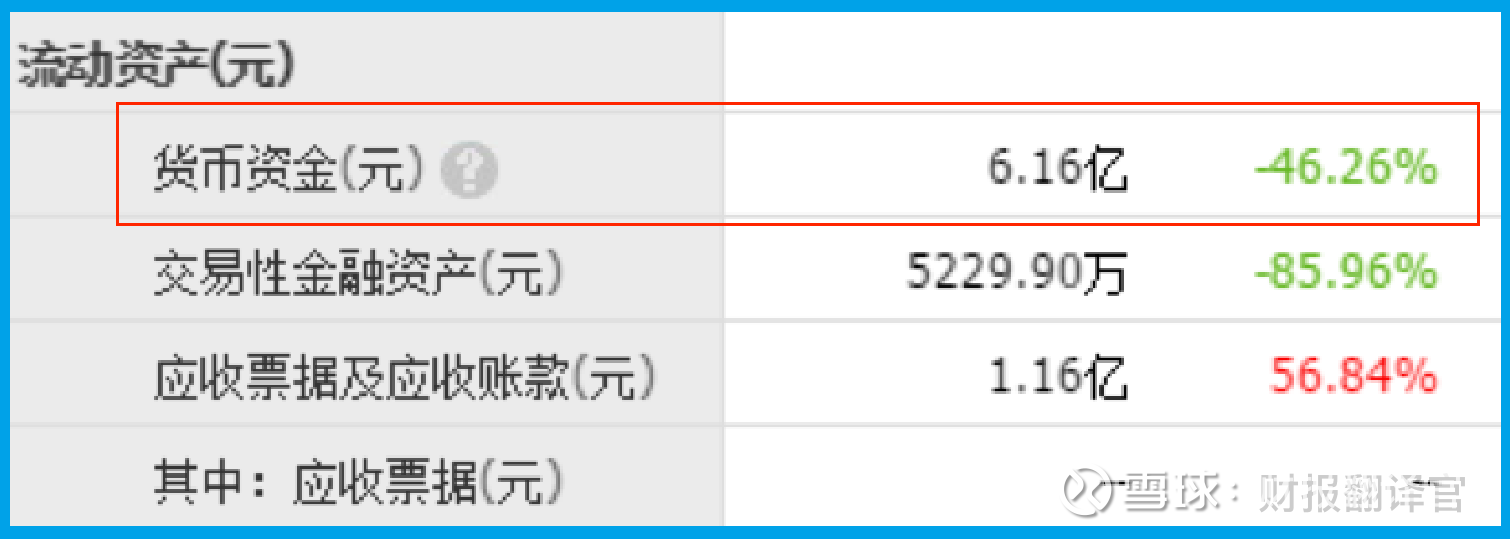

通过分析发现,报告期内公司没有短期借款。更值得关注的是,公司短期内可动用的现金总额(货币资金)高达 6.16 亿元。

这一情况表明,公司不仅不存在短期偿债压力,而且营运资金十分充裕,为未来的业务拓展和净利润增长提供了有力的资金保障。

此外,公司最近一次解禁时间为 2026 年 5 月 6 日,在此之前没有解禁事件发生,因此也不存在流动性风险。

综合以上分析,我们可以清晰地看到,2025 年第一季度,公司实现了显著的质的飞跃。公司净利润稳步增长,现金流能力持续增强,加之客户订单增加,管理层顺势扩大生产、提升产能,种种迹象都预示着公司未来业绩有望继续增长。

若将上市公司的财报从高到低分为 A、B、C、D、E 五个等级,结合上述分析,财报翻译官个人认为这家企业的财报可维持在 B 级的水平。

请注意:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。

本文为纯粹的财报分析文章,并没有推荐之意,也希望大家能谨慎参考。