出什么事了,近期美国摩根、高盛疯狂买入稀土唯一低估大龙头,今天量能放大超3倍

重要提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

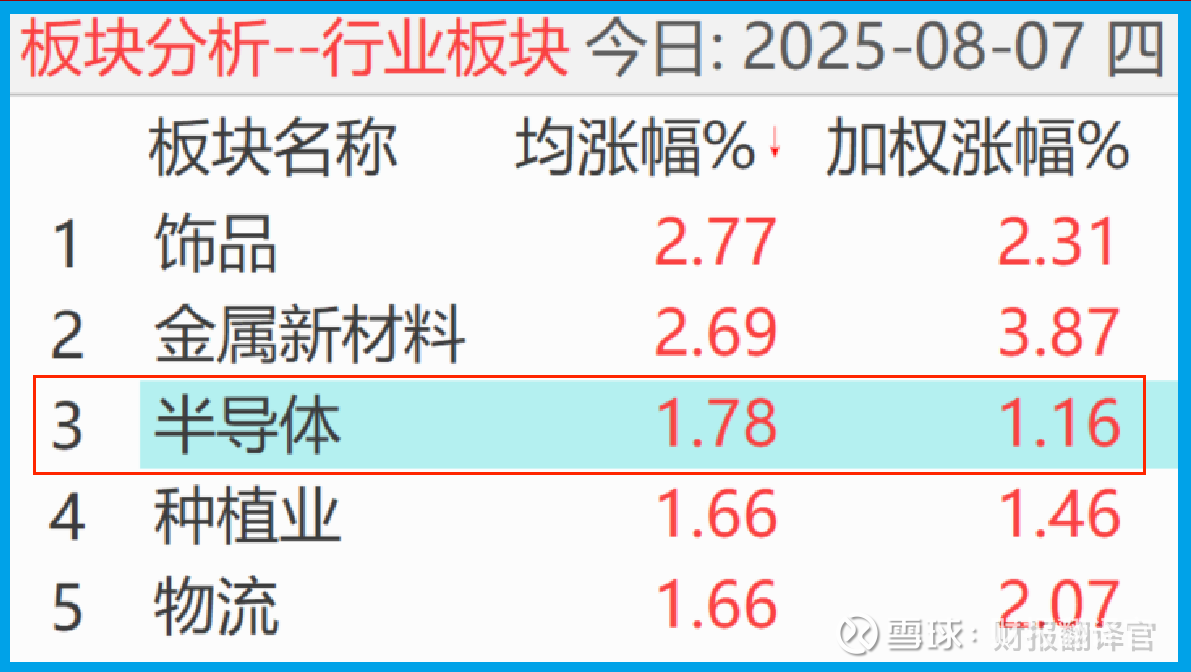

昨天,美国总统特朗普关于对芯片及半导体产品征收 100% 关税的表态,犹如一颗巨石投入全球资本市场的平静湖面,瞬间激起千层浪。然而,令人意外的是,今日 A 股开盘时,半导体板块不仅没有应声下跌,反而逆势上涨。截至下午收盘,半导体板块平均涨幅达 1.78%,上证指数亦呈现飘红态势。这一现象清晰表明,当前 A 股正走出独立于外围市场的行情。

熟悉股市规律的投资者都知道,牛市行情的典型特征之一,便是能够摆脱外界市场波动的干扰,走出具有自身节奏的独立行情。从这一特征来看,目前 A 股已初步具备牛市的某些特质。

更值得关注的是,今日上证指数创下近期历史新高,且成交量温和放大,这一系列信号均显示 A 股的上升趋势稳健向好,未来延续上涨态势的可能性较大。

不过,需要警惕的是,若未来某个交易日上证指数出现成交量突然急剧放大的情况,这很可能预示着短期内市场或将迎来调整。

在今日的 A 股市场中,稀土永磁板块异军突起,表现尤为抢眼。截至下午收盘,该板块平均涨幅高达 3.07%,在 A 股 269 个概念板块中位居榜首,成为市场瞩目的焦点。

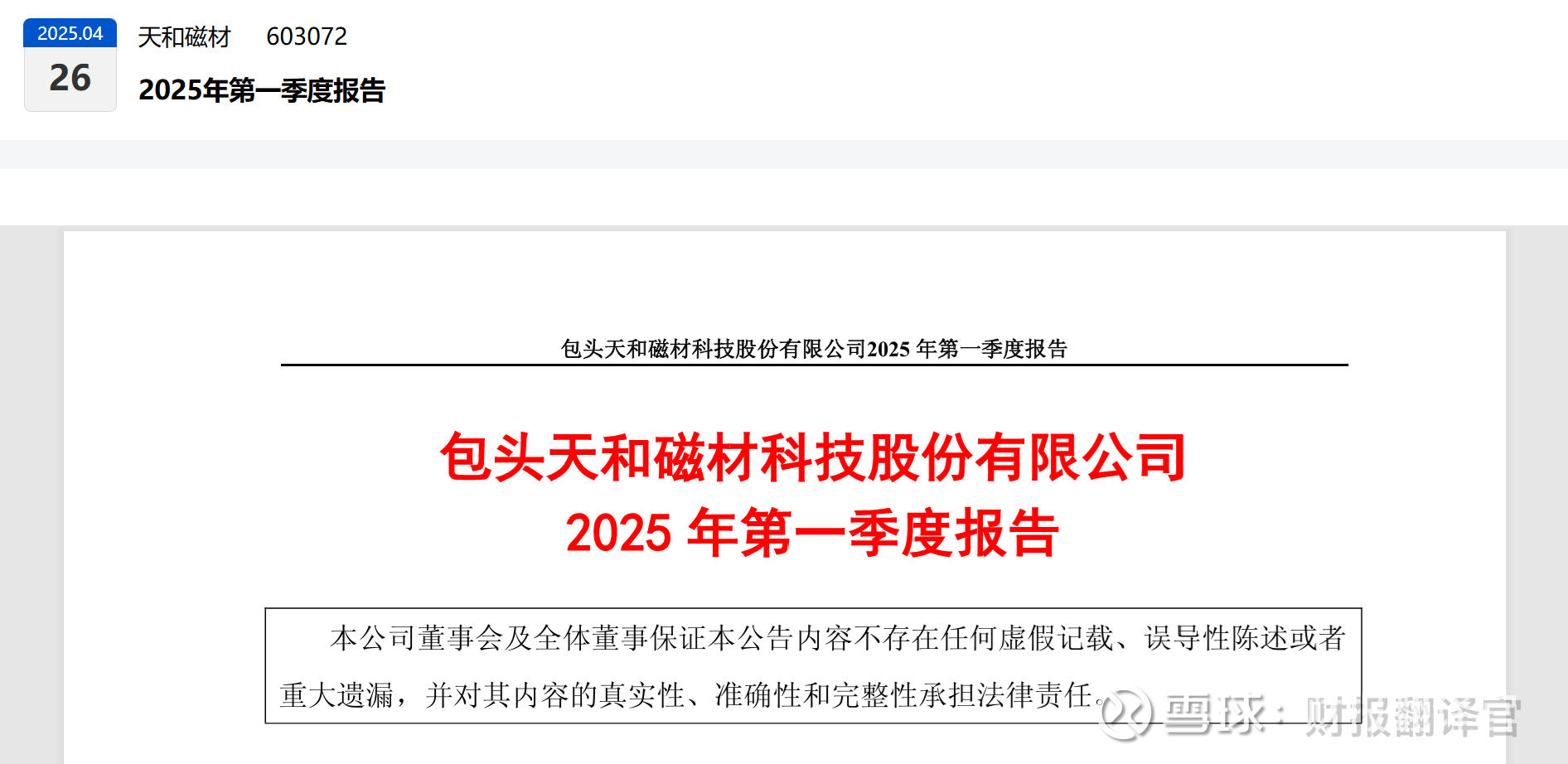

深入该板块观察,我们发现了一家被低估的龙头企业,它就是天和CC。这家公司在烧结钕铁硼领域的市场占有率位居内蒙古第一,其主营业务涵盖烧结钕铁硼、烧结钐钴等高性能稀土永磁材料的研发、生产与销售,在行业内占据重要地位。$天和磁材(SH603072)$

值得一提的是,2025 年第一季度,这家公司迎来了一个重要的发展节点,摩根士丹利和高盛国际同时动用自有资金对其进行战略入股。国际知名投行的集体青睐,从侧面彰显了该企业具备强大的综合实力和发展潜力,也为市场对其未来的表现增添了信心。

了解了这家企业的基本情况后,我们再通过财报数据来深入剖析其经营状况。

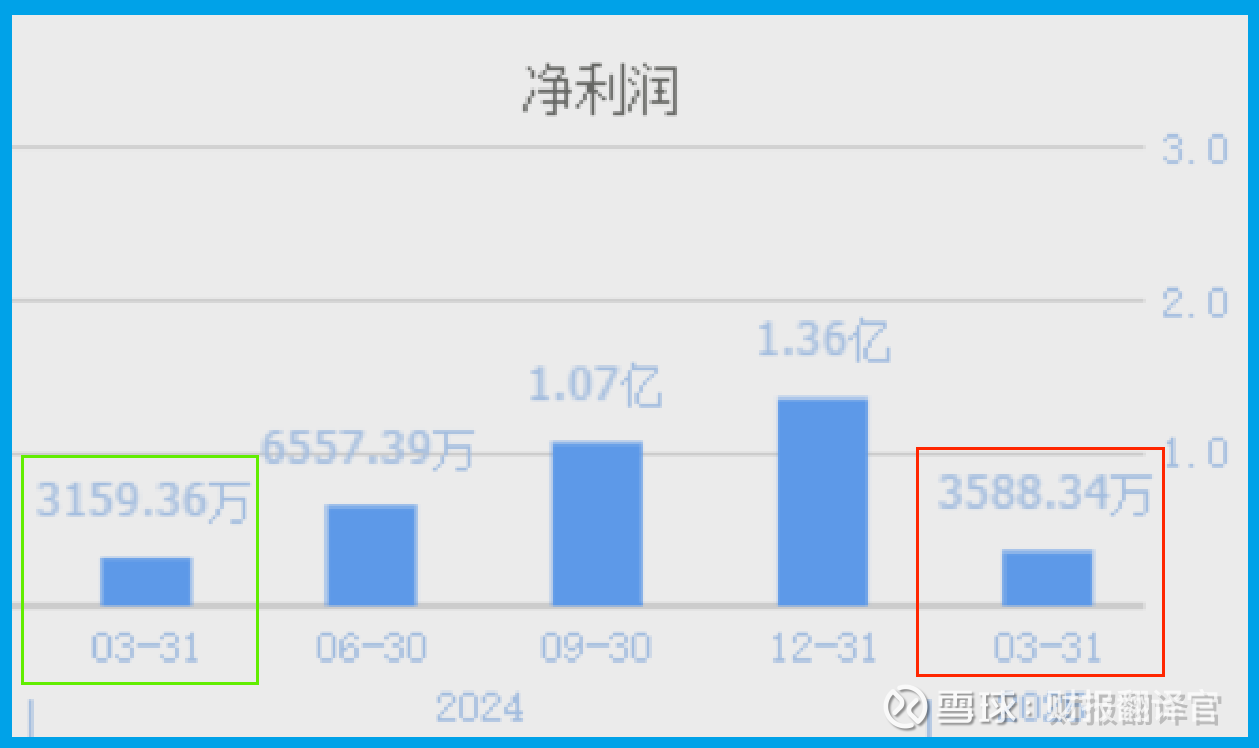

2024 年,该企业实现净利润 1.36 亿元,较 2023 年下降 19%,业绩表现略显乏力。但进入 2025 年,公司发展迎来质的飞跃,仅第一季度就实现净利润 3588 万元,同比增长 14%,展现出强劲的复苏态势。

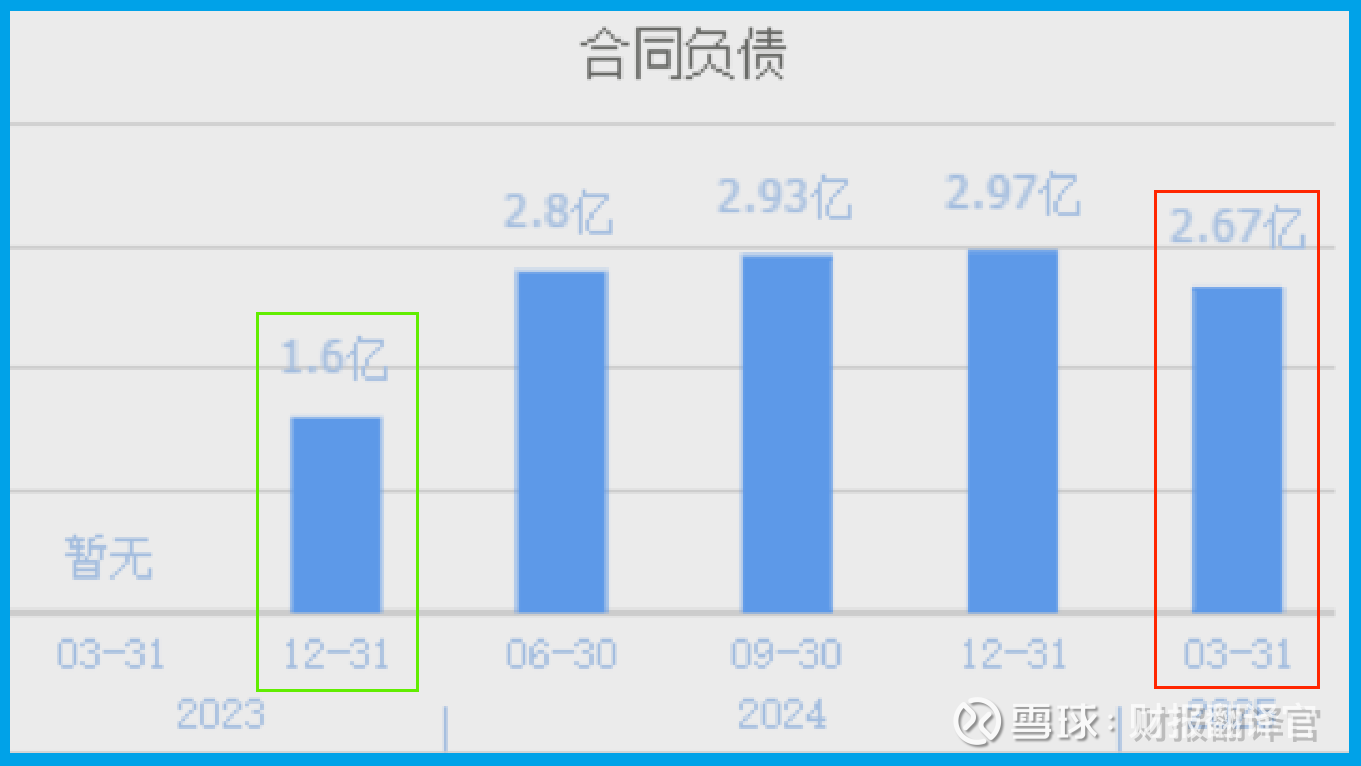

通过进一步分析可以发现,公司业绩增长的核心驱动力来自报告期内客户订单的大幅增加。由于未查询到该企业 2024 年第一季度的相关数据,我们通过对比 2023 年第四季度的数据来进行判断。

数据显示,2024年第四季度公司的合同负债(即收到的客户订单款项)为 1.6 亿元,而到了 2025 年第一季度,这一数字飙升至 2.67 亿元。合同负债的显著增长,不仅反映出公司在报告期内经营状况的实质性改善,也为其未来业绩的持续增长提供了有力支撑。

此外,公司业绩能够保持增长并处于高速发展期,还得益于管理层对人才培养和研发创新的高度重视。

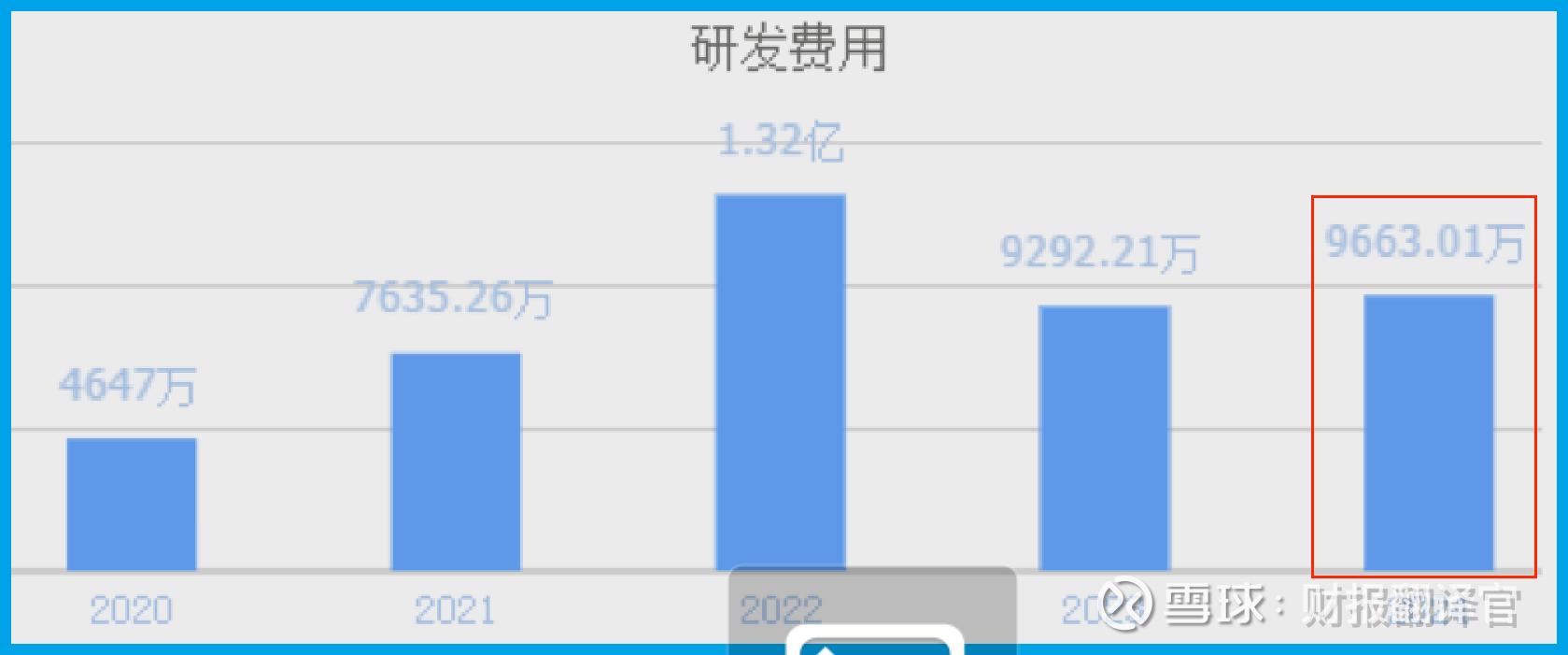

2023 年,该企业的研发费用为 9292 万元;到 2025 年第一季度,研发费用已达到 9663 万元,较 2023 年全年增长 4%。

对于高科技企业而言,研发能力是最核心的竞争力,研发费用的持续增长,表明这家企业正不断加大技术投入,核心竞争力在稳步提升,这也为其未来净利润的增长奠定了坚实的基础。

除了研发投入,我们再来关注一下公司为员工支付薪酬的情况。

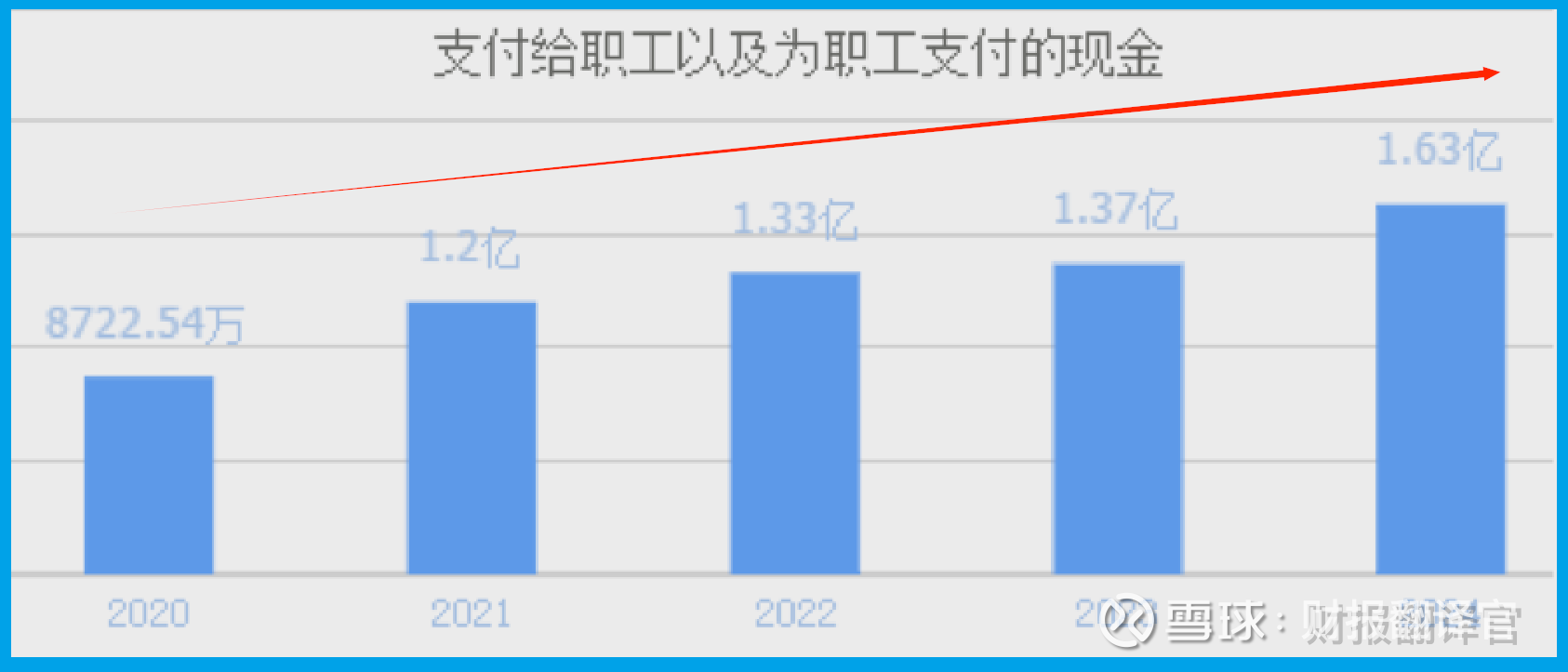

自 2018 年起,该公司每年为员工支付的薪酬已连续 7 年实现增长,并在 2024 年以 1.63 亿元的薪酬规模创下历史新高。员工薪酬的连续增长且不断刷新纪录,从一个侧面反映出这家企业正处于高速发展的扩张阶段,通过持续引进人才、扩充团队来支撑业务的快速发展。

在分析完公司的经营优势后,我们再来审视其短期风险状况。

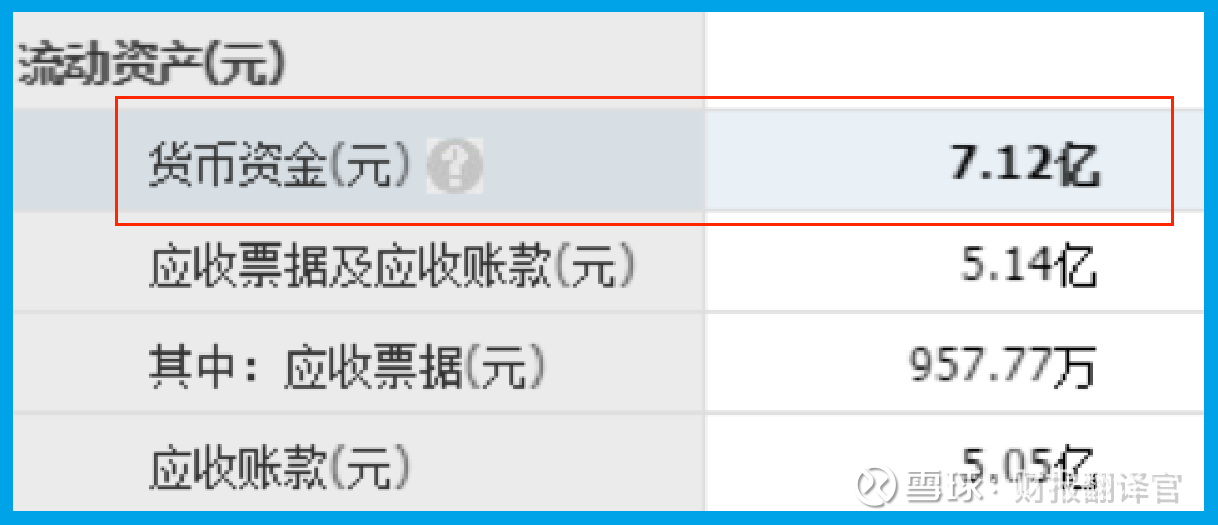

经分析发现,报告期内公司的短期借款为 1.9 亿元。尽管存在一定的短期借款,但公司短期内可动用的货币资金高达 7.12 亿元,足以完全覆盖短期借款。这意味着该企业不仅没有短期偿债压力,而且营运资金十分充裕,能够为日常经营和业务拓展提供充足的资金保障。

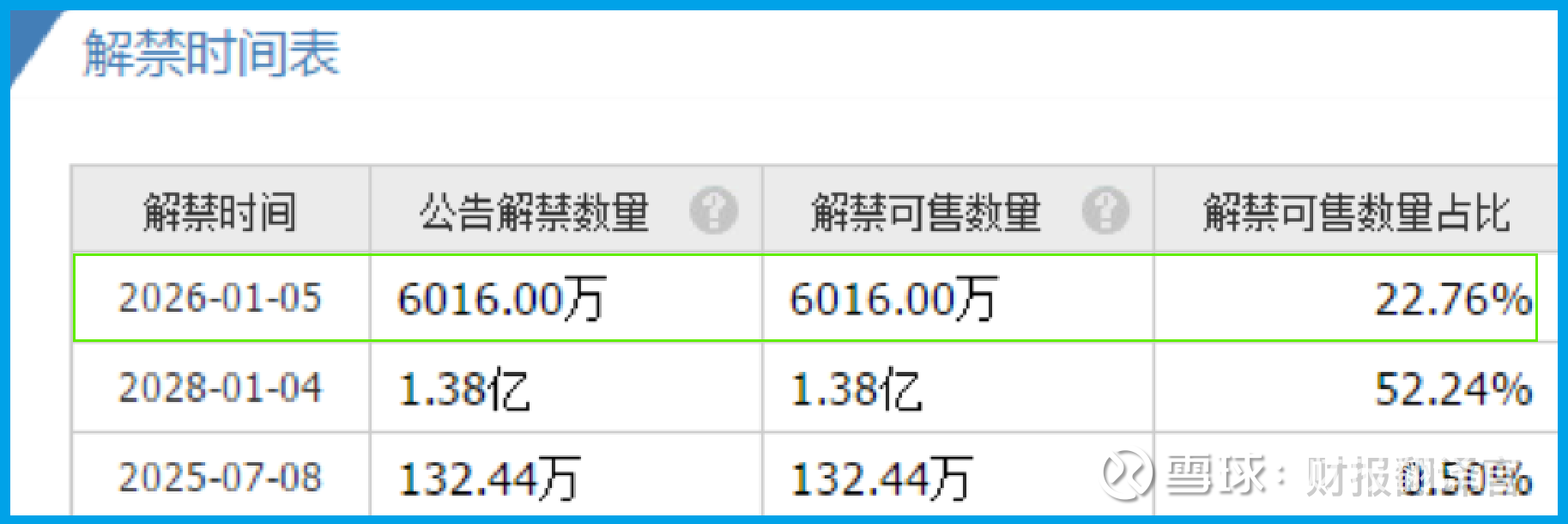

此外,公司最近一次限售股解禁时间为 2026 年 1 月 5 日,在此之前不存在解禁事件,因此短期内该企业也不存在因限售股解禁带来的流动性风险。

综合上述分析来看,2025 年第一季度,得益于客户订单的大幅增长,该公司净利润实现同比提升;而员工薪酬的持续增长以及研发费用的不断增加,均表明企业正处于高速发展阶段。基于这些积极信号,我们有理由推测公司未来净利润增长的可能性较大。

如果将上市企业的基本面从高至低分为 A、B、C、D、E 五个等级的话,结合目前的分析情况,我们认为这家公司的基本面可维持在 C 级水平。

请注意:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。

本文为纯粹的财报分析文章,并没有推荐之意,也希望大家能谨慎参考。