稀土永磁第一股,中国最大的中间合金生产企业,日本金属株式会社战略入股

重要提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

从周 K 线走势来看,本周上证指数收出一根中阳线,并且形成了典型的 “两阳夹阴” 形态。作为技术分析中颇具代表性的强势信号,这一形态通常意味着多方力量正在逐步积蓄,市场买盘动能呈现回暖迹象。

值得关注的是,指数上涨过程中成交量出现明显萎缩,这一现象表明当前抛压相对较轻,市场筹码锁定性较好,投资者情绪趋于稳定,由此可预判下周 A 股市场存在震荡上行的可能性。

不过,需要警惕的是,5 日均线已成为上证指数短期关键支撑位。一旦该均线被有效跌破,意味着短期多方力量可能遭遇削弱,空方力量或将占据主导,届时 A 股市场大概率会迎来调整走势。

聚焦近期市场板块表现,稀土永磁板块无疑是最亮眼的存在。据东方财富网数据显示,该板块资金净流入额位居全市场首位,这一数据直观反映出其已成为当前市场的核心热点,受到资金的广泛追捧与重点布局。

基于此,我们今天将深入剖析稀土永磁板块,并为大家介绍该领域一家被低估的龙头企业 —— 立中 JT。作为国内规模最大的中间合金生产企业,公司在核心技术领域颇具优势,部分产品的技术指标已达到国际先进水平,在行业内构筑起较强的竞争壁垒。$立中集团(SZ300428)$

在稀土应用领域,这家企业的业务布局广泛且深入,主要生产稀土铝、铝硅稀土、铝锰稀土、铝铁稀土、铝铬稀土、铝钒稀土等一系列铝基稀土功能性中间合金新材料产品。这些产品广泛应用于新能源汽车、高端装备制造等战略性新兴产业,市场前景广阔。

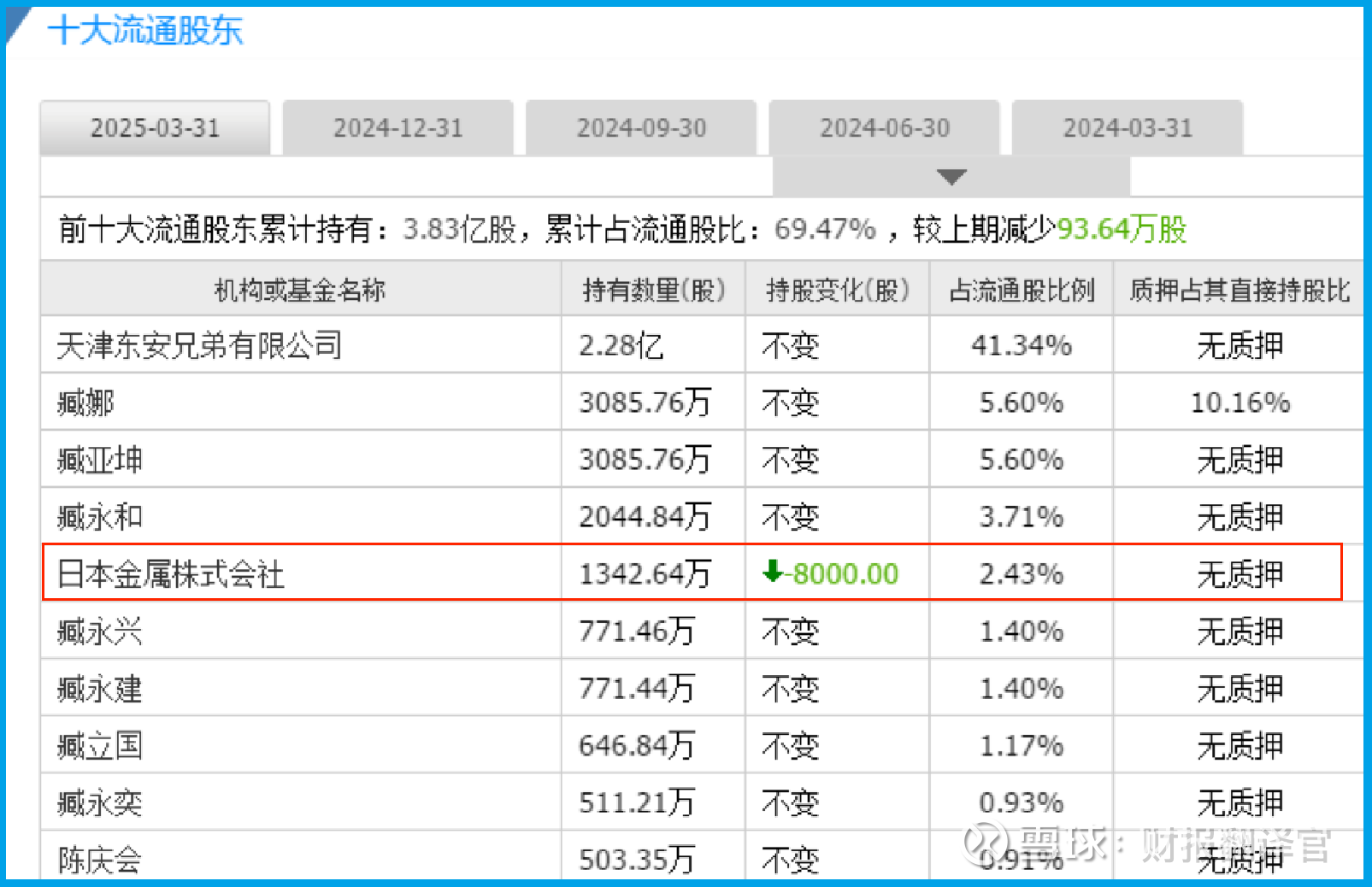

不仅如此,公司凭借在稀土领域的硬核实力,成功吸引了日本金属株式会社的战略入股。这一深度合作不仅彰显了公司在行业内的强大实力与广泛影响力,更为其带来了先进的技术经验与优质的资源支持,为后续发展注入强劲动力。

了解完企业的基本情况后,我们再来聚焦其财报数据,一窥其经营全貌。

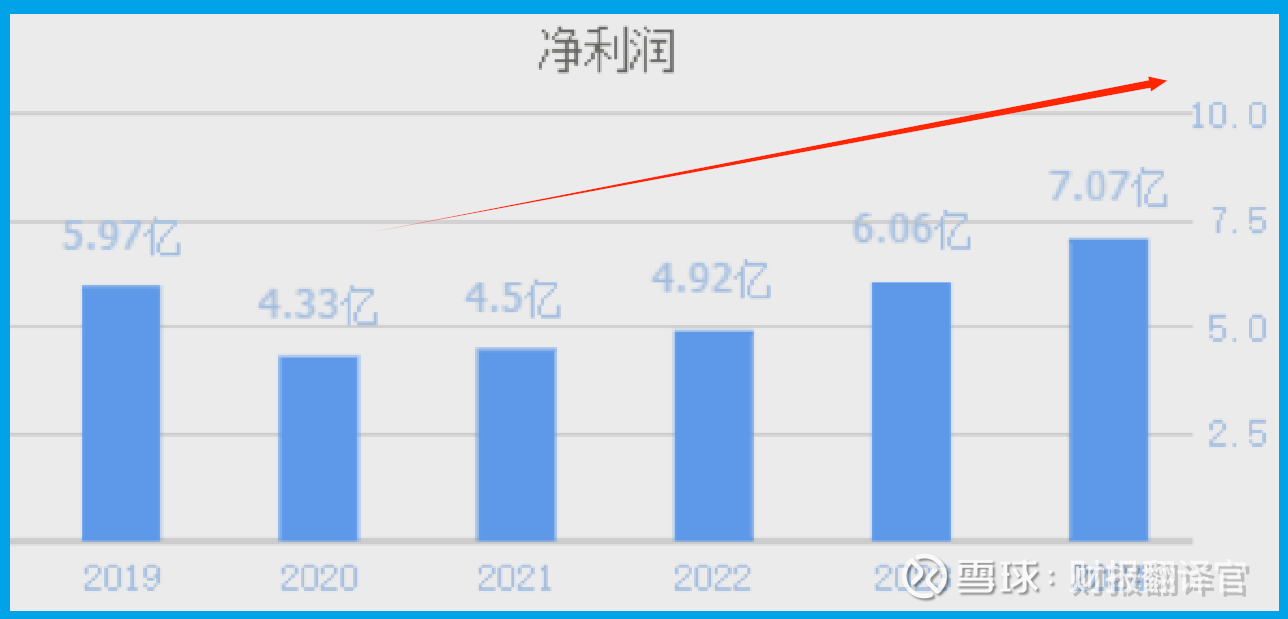

从盈利表现来看,这家企业的净利润自 2021 年起已连续 4 年实现增长,并在 2024 年创下 7.07 亿元的历史新高,展现出稳健且强劲的盈利增长态势。

然而,进入 2025 年,公司净利润出现阶段性下滑。今年第一季度,公司实现净利润 1.62 亿元,同比下降 41%。

但值得注意的是,尽管报告期内净利润有所回落,公司同期的现金流能力却在持续增强,这说明净利润的下降并非源于生产经营层面出现问题,更多是受短期市场环境等因素影响。

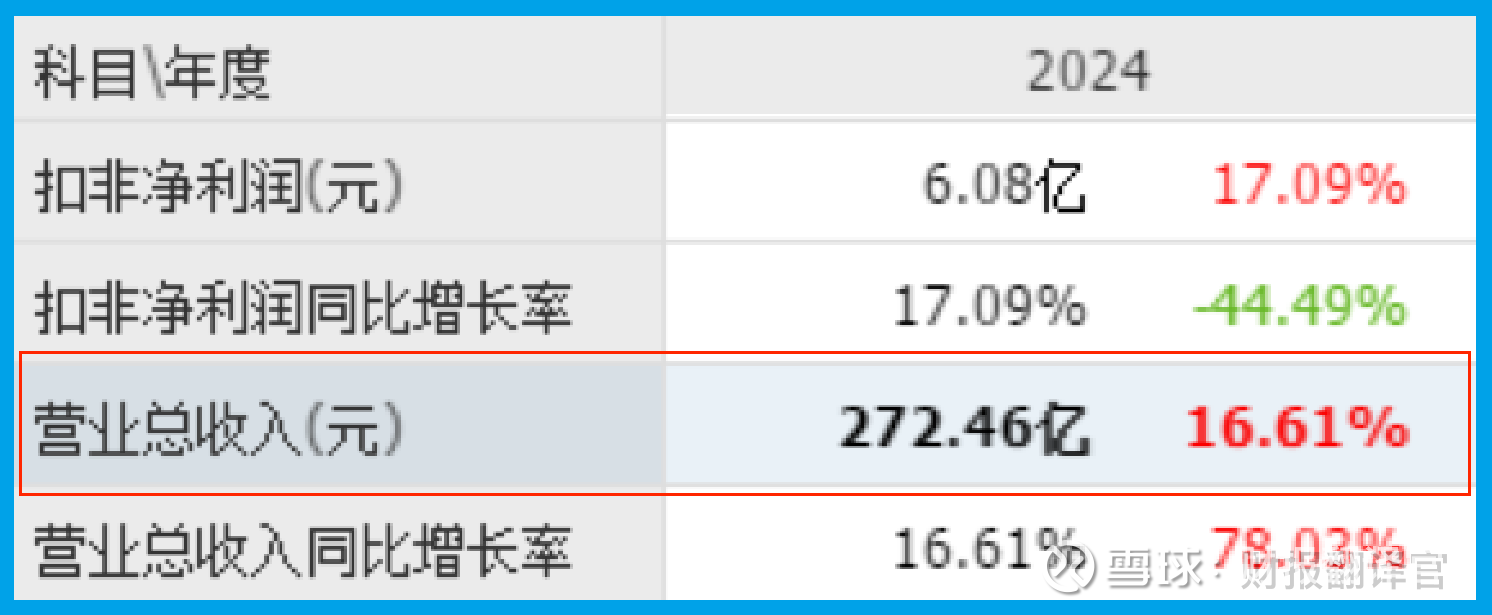

2025 年第一季度,这家企业实现营业总收入 71.83 亿元,同比增长 20%;

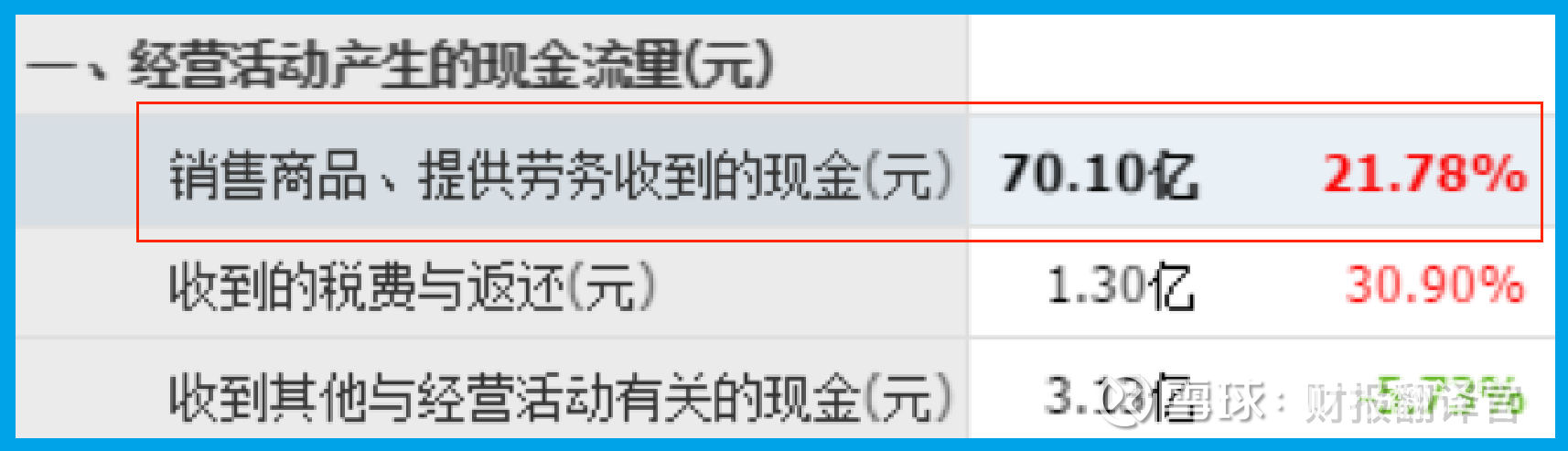

同期,公司因销售稀土等产品实际收到的现金总额为 71 亿元,同比增长 22%。

营收与现金流双双增长,且收到的现金总额与营业收入基本持平,这充分表明公司的资金回笼能力较去年同期显著提升,账上现金储备更加充裕,为企业的生产经营与后续发展提供了坚实的资金保障。

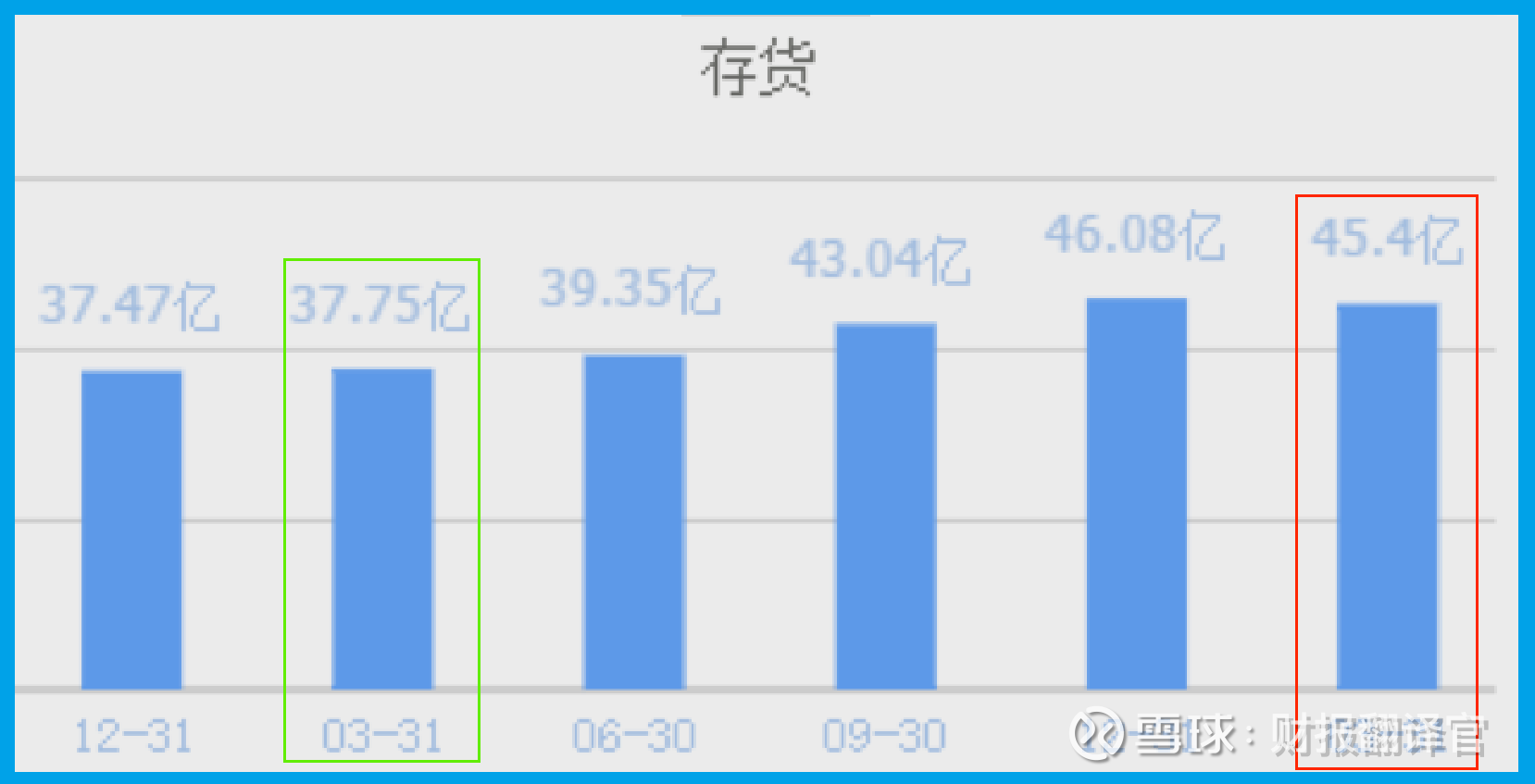

正是基于公司处于高速发展阶段的判断,管理层顺势采取了扩大生产、提升产能的战略举措。2024 年第一季度,公司存货规模为 37.75 亿元;而到了 2025 年第一季度,存货已增至 45.4 亿元,同比增长 20%,并创下历史新高。

存货规模的增长与创新高,反映出管理层在报告期内加快了生产与备货节奏,计划通过扩大市场份额进一步提升公司净利润。若这些存货能在未来顺利实现销售,公司净利润有望迎来反弹增长。

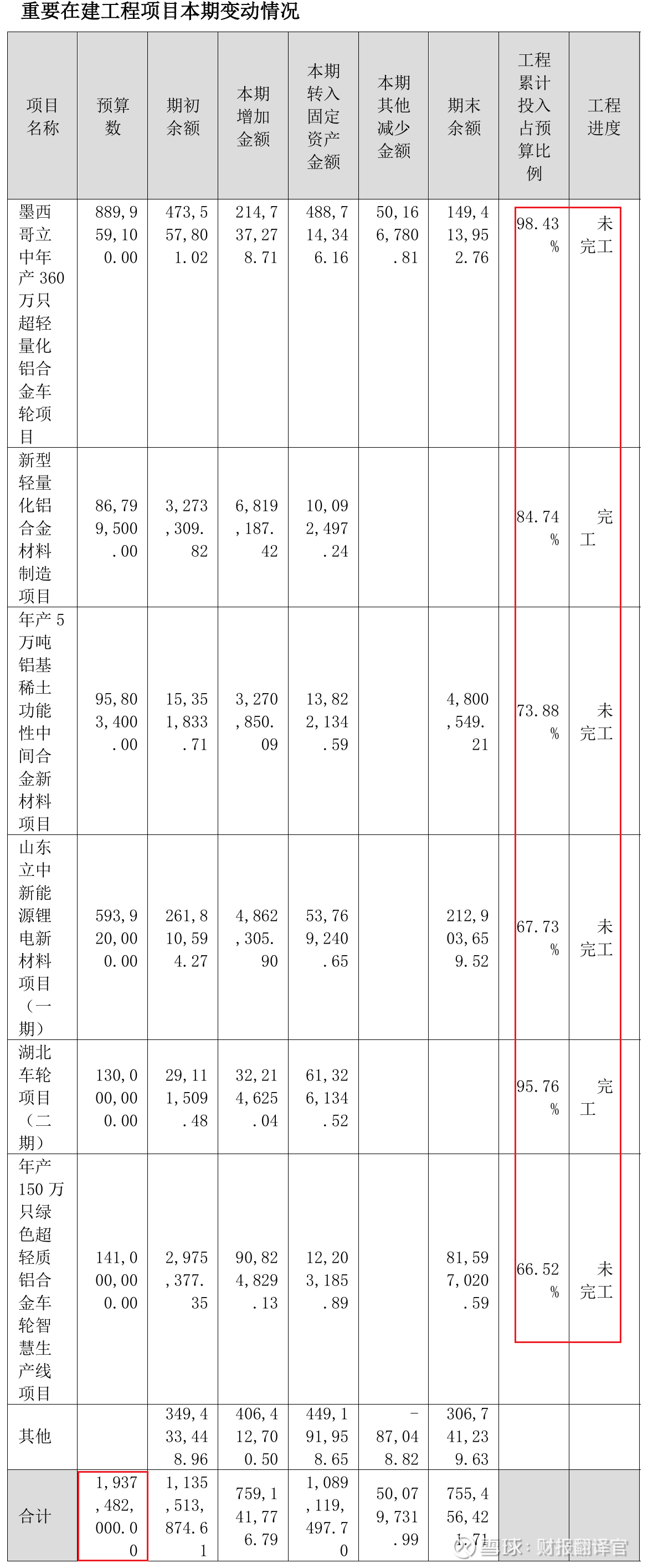

除了存货指标,我们再来关注企业的在建产能情况。目前,公司有 6 个生产项目正在稳步推进中,这些项目的预计总投资额超过 19 亿元人民币。

经与公司现有产能对比分析发现,若这些项目全部竣工投产,公司的稀土生产能力将提升 50% 以上,这为公司未来净利润的持续增长奠定了坚实的产能基础。

进一步分析可知,这些在建项目的平均工程进度已超过 70%,这意味着后续管理层只需再投入不到 6 亿元人民币,这些项目便能竣工投产,早日释放产能。

而在报告期内,公司短期内可用于周转的货币资金高达 33.45 亿元,此外,公司还利用闲置资金购买了 4.62 亿元的交易性金融资产(理财产品)。

这意味着公司当前可支配的资金规模超过 38 亿元,完全能够覆盖在建项目的投资尾款,确保这些项目在资金层面无任何压力,为项目顺利推进提供了有力保障。

综合以上分析不难看出,2025 年第一季度,尽管这家企业的净利润出现阶段性下降,但同期公司的现金流能力持续提升,整体财务状况健康稳定。

正是由于公司处于高速发展阶段,管理层才顺势加快了扩大生产、提升产能的步伐,由此推测,公司未来的业绩有望实现增长。

若按照上市企业基本面好坏分为 A、B、C、D、E 五个等级,财报翻译官个人认为该公司目前维持在 C 级的水平。

请注意:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。

本文为纯粹的财报分析文章,并没有推荐之意,也希望大家能谨慎参考。