稀土板块唯一一家,磁性元器件“隐形冠军”,算力+机器人双驱动

上证指数在前天放量后,于昨天出现下跌,这是一个值得我们警惕的信号。今天,5日均线将成为A股最后的屏障。如果这条均线被向下突破,那么未来市场有短暂调整的可能性,这点是需要我们注意的。

近期,工信部等三部门实施稀土总量控制新规,直接下达指标至企业,强化精准监管。政策或收紧供给侧,稀土价格大涨预期升温,加速行业整合,战略价值重估。

受此影响,今天稀土板块的表现非常突出。而在该板块内财官发现了一只低估大龙头,它就是英思T。$英思特(SZ301622)$

现在全世界都在疯炒AI和新能源,但有个狠角色偷偷卡住了这两大风口的“命门”——它就是英思T。

说人话就是:✅ AI服务器要跑得动、新能源车要充得上电,全靠它家的磁性元件!✅ 不造车不造芯片,但宁德、阳光电源、华为、曙光…全是它客户!✅ 你以为它是制造业?其实它是“新能源+算力”的共同卖水人!

这公司就像班级里那个低调学霸——你平时不注意,一考试全班都得靠它传答案,现在国产替代猛搞,技术又硬核,订单接到手软!

上面看过了公司的基本情况,下面我们再来分析一下这家企业的财报。

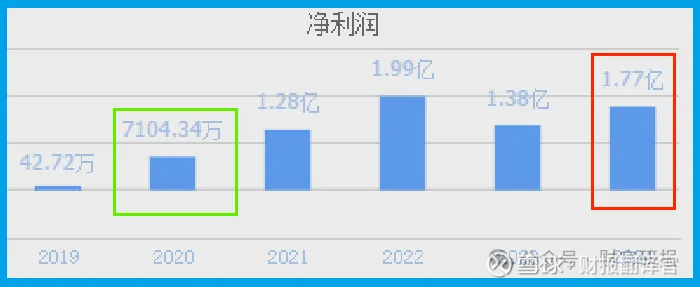

2025年一季度,它交出了一份让同行都眼红的答卷:净利润4099万,同比暴增109%;

更绝的是,卖货收的真金白银(经营活动现金流净额)居然有9328万,比净利润还高一倍多!

赚的钱“实在”吗?看现金流就懂了

咱普通人做生意,最怕啥?“账上赚了钱,钱却压在客户那儿收不回来”——这是“虚胖”。

但这家企业不一样:2025年一季度,它账上记着赚了4099万,可实际上,客户给的钱(现金)直接冲进来9328万!

再看全年数据:2024年全年净利润1.77亿,同比增28%;

2025年一季度单季就赚了4099万,同比暴增109%。这增速,像坐了火箭——但更关键的是,这火箭是“烧真钱”的,不是“靠欠条吹起来的”。

订单暴增40倍?这才是“增长的根”。

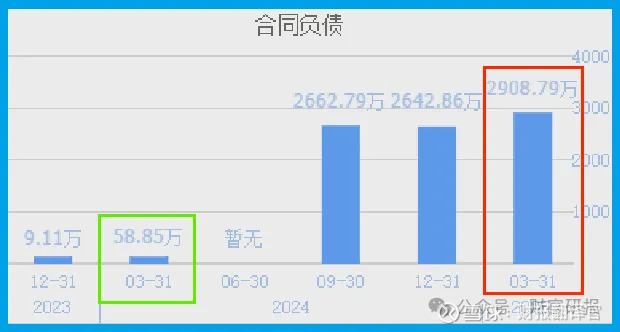

为啥业绩能飙这么快?答案藏在“订单”里。2024年一季度,它收到的客户订单才58.85万元;2025年一季度,这数字直接窜到2909万元——啥概念?订单量翻了48倍!

这订单是哪儿来的?咱都知道,稀土磁材是新能源车的“电机核心”、智能家电的“静音关键”。

现在新能源车越卖越火,智能家电也越来越“聪明”,下游厂家为了抢产能,纷纷提前下大单。

就像你家附近突然开了三家新奶茶店,都抢着找你进珍珠——不是你“求着卖”,是人家“求着你供”!

我有个在新能源车企上班的朋友就吐槽:“现在电动车电机要求越来越高,磁材稍微差点,电机寿命能差两年。

这家企业的磁材稳定性好,我们宁可加钱也要锁他们的货!”

存货多了?不是“压货”,是“备货”!

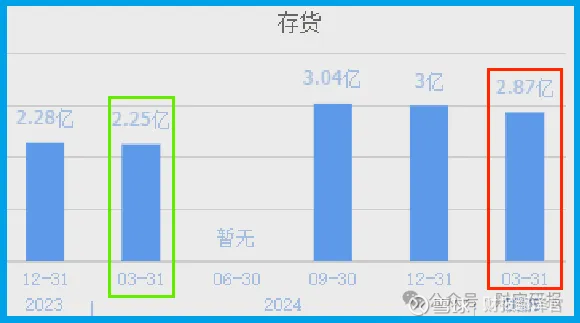

看完订单,再看存货:2024年一季度存货2.25亿,2025年一季度涨到2.87亿,同比增28%。有人要问了:“存货多了,不怕卖不掉吗?”

咱再用包子铺打比方:突然接到1000笼包子的订单,你不得多买面粉、多揉面?存货多了,说明“机器转得欢,订单排得满”。

这家企业的存货里,有原材料(稀土矿)、半成品(磁材毛坯)、产成品(成品磁材)——这些都是“为订单备的货”。

更关键的是,稀土磁材从原材料到成品得花几个月。现在备的货,正好对应明年要交的订单。就像你秋天收了粮食,存起来等冬天卖——不是“囤货”,是“合理备货”。

风险?不存在的!

咱老百姓过日子,最怕“突然要还大钱”“东西卖不出去砸手里”。但这家企业,风险点少得可怜:

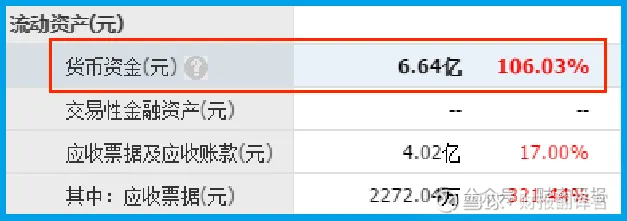

短期借钱?没压力!2025年一季度,它短期借款不到2000万,可账上货币资金高达6.64亿——6个多亿现金,够还30次短期借款了,别说“还不上”,连“利息都够吃利息”!

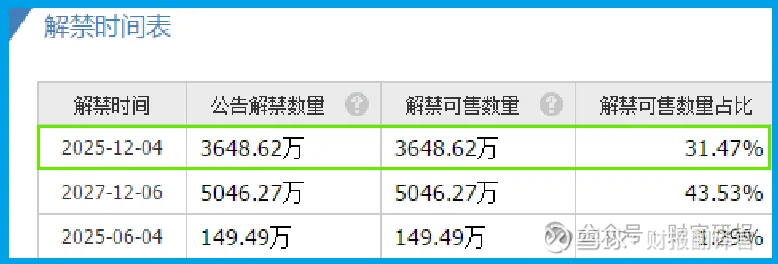

解禁风险?还早!

最近一次解禁在2025年12月4日,现在才8月,离解禁还有4个月。而且解禁的是原始股东股份,人家刚拿到股票,急着抛售的可能性低——毕竟公司业绩这么好,谁舍得便宜卖?

最后唠两句:这企业,“稳”!

现在市面上很多企业,“增长”靠的是“政府补贴”“卖资产”,但这家企业不一样:净利润是“卖货赚的”,现金流是“客户打钱来的”,订单是“下游抢着要的”,存货是“为未来备的”——这一套组合拳打下来,比那些“虚头巴脑”的企业实在多了。

如果把上市企业的基本面,从高至低分为A、B、C、D、E五个等级的话,财报翻译官认为这家企业能维持B级的水平。