出什么事了,近期美国摩根疯狂买入光刻胶低估大龙头,社保基金也来凑热闹

重要提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

今日,大盘走势实在让人揪心。上证指数呈现放量下跌状态,最终跌幅达到1.67%,一直到收盘才勉强稳住。

想必不少投资者又开始忐忑起来,暗自琢磨是不是会出现大跌情况,不必惊慌。

实际上,今日的走势财官在8月25日的文章里就已经提到过——天量之后,市场往往会出现震荡情形。

虽说今日下跌幅度不小,但30日均线并没有被跌破,不用自己吓自己,调整或许在近期会结束。特别值得注意的是,在这一片低迷的盘面上,芯片、稀土板块却逆势上涨。

而在这些板块中财官发现了一只低估大龙头——钢研NK,这家同时受到外资和社保的青睐——摩根斯坦利大幅增持,两家社保基金也参与其中,都成了其前十大股东。$钢研纳克(SZ300797)$

这家公司可真是闷声干大事的,别看平时低调,手里的牌一张比一张厉害。

第一把火:实验室纷纷落成 沈阳、德阳、西安、上海四大新实验室一起开张,检测能力瞬间拉满。

现在给高铁做“体检”都不用排队了,样品堆得比春运行李还多,检测员都在吐槽“加班加到手抽筋”!

第二把火:黑科技不断涌现 刚研制出的“高铁车轮CT机”能提前3个月预测裂纹,比老外的手动检测快8倍!

还有个稀土检测仪更是厉害,海关拿着它5秒就能识别走私稀土,直接把走私犯给整懵了。这技术太牛了,连工信部都点名表扬!

上面看过了这家企业的基本情况,下面我们再来分析一下公司的财报。

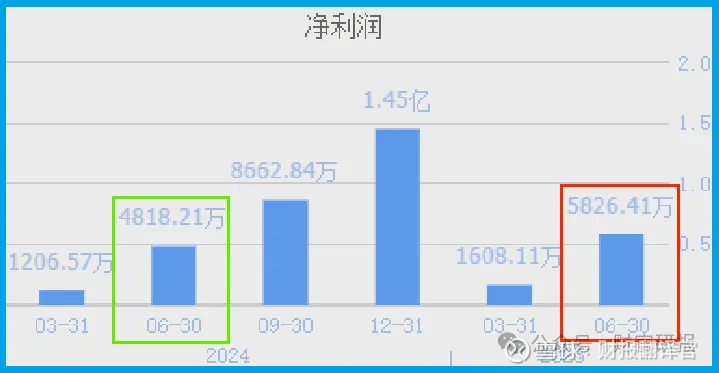

初看财报,净利润增长了21%,现金甚至比营收还要充裕!钢研在2025年二季度的业绩,用老股民的话说就是“又快又稳”。

2025年第二季度,公司的净利润达到5826万,和去年同期相比大幅增长21%。

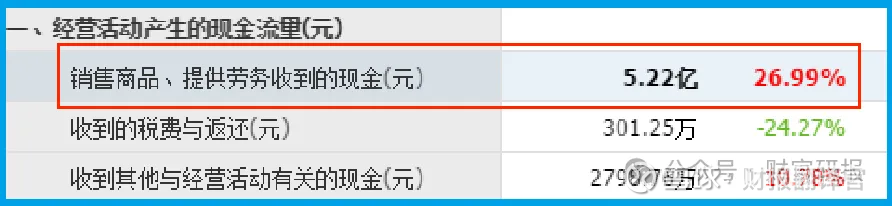

不过,最让人眼前一亮的,还得是它的“真金白银”:销售检测服务所收到的现金高达5.22亿,同比快速增长27%!

这说明了什么呢?就是这家公司不光是“账面盈利”,而且客户实实在在地把钱打了进来,并且金额比营收还要多!

股民们都知道,现金流可比利润要珍贵得多。利润或许存在“水分”(比如客户的欠款),但现金流可是实实在在进了账户的钱。

钢研的现金流,连摩根斯坦利都颇为看好——二季度刚被这只国际大投行大幅买入,就连社保基金也跟着来凑热闹当股东了。这信号,够强劲吧?

订单爆棚!客户争着签单,仓库俨然成了“未来钱库”! 要说钢研为何如此“有钱”,根源在于“订单”。

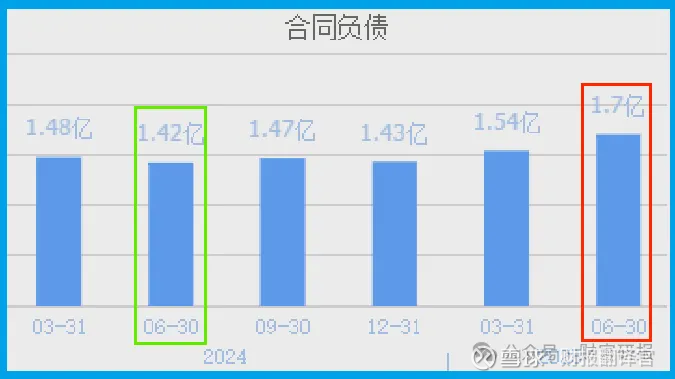

财报里有个关键数据:2025年二季度合同负债(也就是客户提前打的预付款)1.7亿,比去年同期的1.42亿上涨了20%,还创下了历史新高!

这表明什么呢?客户担心抢不到产能,提前把钱锁定了——就如同你家附近新开了家网红奶茶店,开业前一天排队的人能绕三条街,老板便让顾客先交定金,生怕“排队的人太多忙不过来”。

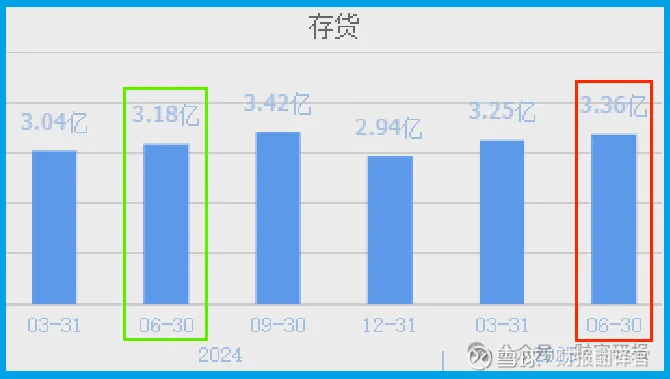

更妙的是存货——二季度存货从3.18亿涨到3.36亿,同比增长了6%。

有人会说“存货多了怕积压”,但咱们得看存货是啥:钢研的存货里,全是检测服务的原材料、半成品。简单来讲,这些“货”并非“卖不掉的库存”,而是“等着变现的订单”!

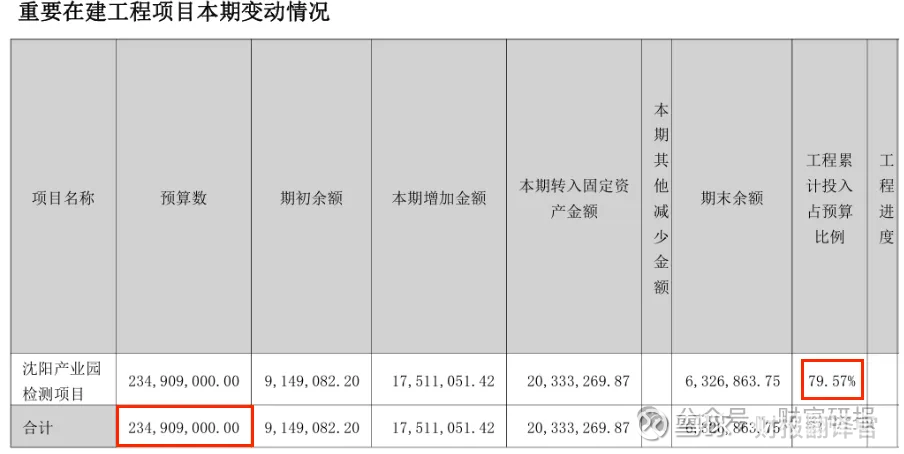

产能要“爆发”!2.3亿建产业园,4000万补短板,资金充足!

仅有订单是不够的,还得有能力承接得住。钢研近期在做一件大事——兴建产业园!

该项目总投资达2.3亿,竣工后检测服务能力会提升多少呢?财报里并未明确说明,不过懂行的人都清楚,这就好比给公司‘扩充容量’。

原本一年能承接1000单业务,如今能承接1500单了,业绩自然会上升。

有人或许会问:兴建产业园难道不花钱吗?资金够吗?

我们查看后发现,公司账面上可支配的资金有2.02亿,4000万的尾款额简直是九牛一毛。

更为关键的是,这个项目的尾款全都在公司账户里,没有借一分钱外债——这哪是‘搞扩建’呀,分明是‘拿着钱去买未来’!未来能有提升吗?

说了这么多,钢研的财报到底好不?我们这些老股民总结出了三句话:业绩‘有质量’:净利润增长了21%,现金流比营收还要多,这可不是‘吹嘘’,而是真真切切有资金入账。

订单‘很火爆’:合同负债创下新高,存货全都是‘未来能变现的钱’,客户争着签单,根本不用担心没活儿可干。

产能‘将爆发’:2.3亿的产业园,产能会直接提升一个档次,未来业绩增长是有保障的。

如果把上市企业的基本面,从高至低分为A、B、C、D、E五个等级的话,财报翻译官个人认为公司能维持B级的水平。

请注意:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。

本文为纯粹的财报分析文章,并没有推荐之意,也希望大家能谨慎参考。