机器人+工业母机双龙头,妥妥的行业隐形冠军,特斯拉全球重要供应商

财报翻译官

· 辽宁

重要提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

股友们,今天咱们聊聊贝斯T,这家公司的财报真是越扒越有看头!先简单回顾下:它主要做精密零部件、智能装备这些硬家伙,还沾着人形机器人、特斯拉、华为汽车这些热门概念,业务和概念双在线。$贝斯特(SZ300580)$

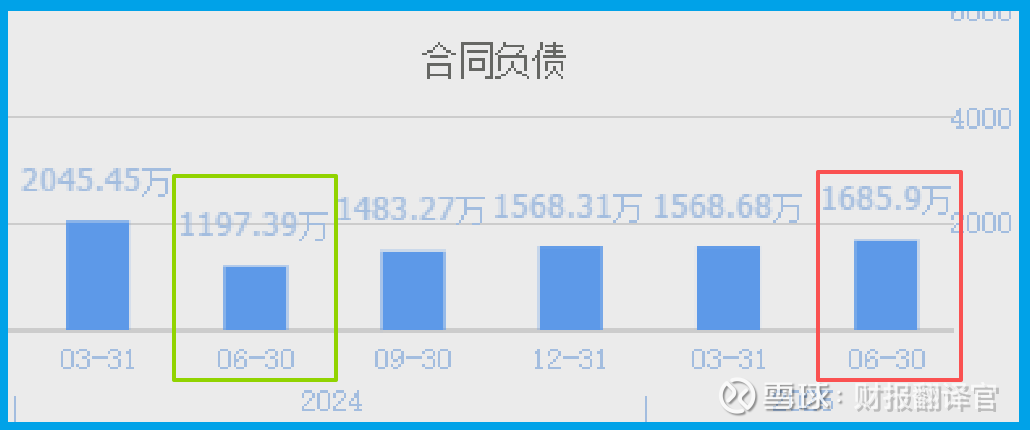

重点是 2025 年二季度的财报数据,净利润 1.48 亿涨 33%,存货 2.86 亿涨 4.23%,合同负债 1686 万涨 41%—— 这仨数儿不是孤立的,里面藏着一条实实在在的增长逻辑,咱今天就把它说透!

最核心的爆点其实是合同负债,也就是收到的客户订单钱,同比涨了 41%!这可不是小数目,说明啥?客户抢着要它的产品啊!现在市场上不少企业都是 “货卖不出去愁”,这家企业倒好,客户宁愿先交定金,也要把产品锁定下来。

你想啊,要是东西不好用、不靠谱,谁会提前掏钱?这不仅说明它的产品有竞争力,还提前把销路打开了,

点击查看全文