美国摩根战略背书,光刻胶+芯片+光伏,湿电子化学品绝对低估大龙头?

昨天,上证指数缩量下跌,再次印证了财官之前的判断——当前行情只是调整中的反弹,震荡仍是主旋律,未来A股或将震荡下行。

热点散乱,资金东打一枪、西放一炮,操作难度极大。这种时候,与其盲目追风,不如静下心来,深挖那些真正有逻辑、有业绩、有未来的公司。今天,我们就来聊一家同时布局光刻胶、芯片、光伏三大赛道的隐形冠军——华容HX。$华融化学(SZ301256)$

更令人惊讶的是,这家企业竟获得了摩根士丹利的战略入股,目前摩根已是其第九大股东!在当下这个不确定性弥漫的市场中,它凭什么获得国际投行的青睐?财报背后又隐藏着怎样的信号?

🔍 一、业绩短期承压,但现金流逆势增强!

先看最核心的业绩数据:

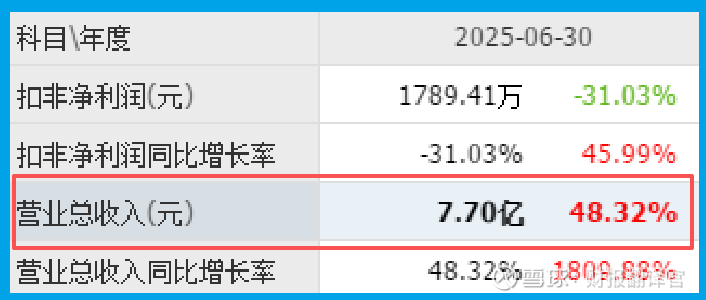

2024年Q2,净利润为4402万元;

2025年Q2,净利润降至3288万元,同比下降25%。

乍一看,利润下滑似乎是个危险信号。

但财官要说:别慌!

利润只是表象,真正值得我们关注的是——现金流。

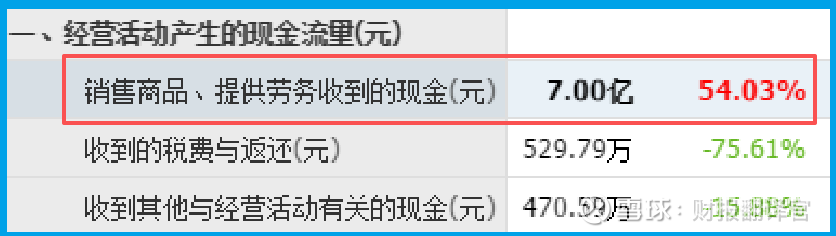

2025年Q2,公司营业收入7.7亿元,同比增长48%;

而同期,因销售光刻胶等产品实际收到的现金总额达到了7亿元,同比增长54%。

这里财官要给大家科普一个关键点:

在会计准则下,营业收入≠实际到账的钱。

很多公司账面上收入高,但都是“应收账款”,钱还没收回来。

而华容今年Q2的现金回收与营业收入几乎持平,说明什么?

——公司回款能力极强,现金流充裕,经营质量非常高!

这才是真正的“健康指标”。

利润可以调节,但现金流骗不了人。

在市场低迷期,能保持现金流畅通的企业,往往具备更强的抗风险能力和未来爆发潜力。

🚀 二、逆势扩产!管理层为何如此自信?

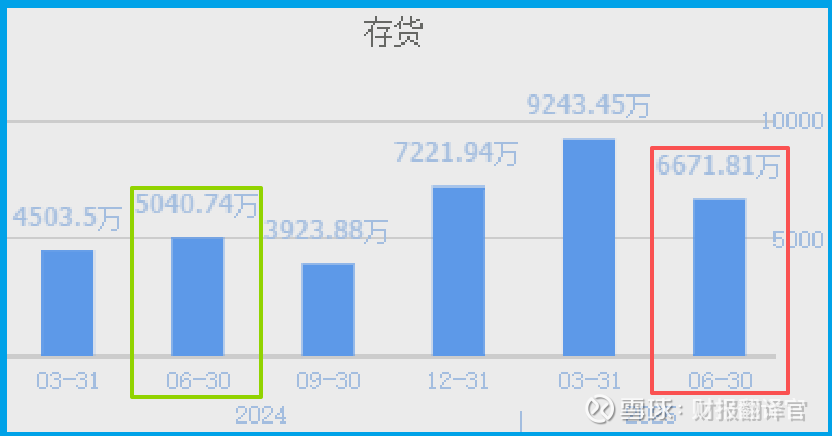

尽管利润短期下滑,华容的管理层却做了一個大胆的决定:扩大生产,增加存货。

2024年Q2,存货5041万元;

2025年Q2,存货达到6672万元,同比增长32%。

存货包括原材料、半成品和产成品,一旦顺利销售,就会转化为未来的收入和利润。

在行业低谷期敢于逆势囤货,往往意味着公司对后续市场需求极度乐观,或是正在为大订单做准备。

华容的底气从何而来?

财官认为,源于其技术壁垒+研发投入+人才战略的三角护城河。

👨💼 三、人才薪酬7连涨!研发费用3年翻5倍!

一家公司的未来,藏在它的“人”和“研发”里。

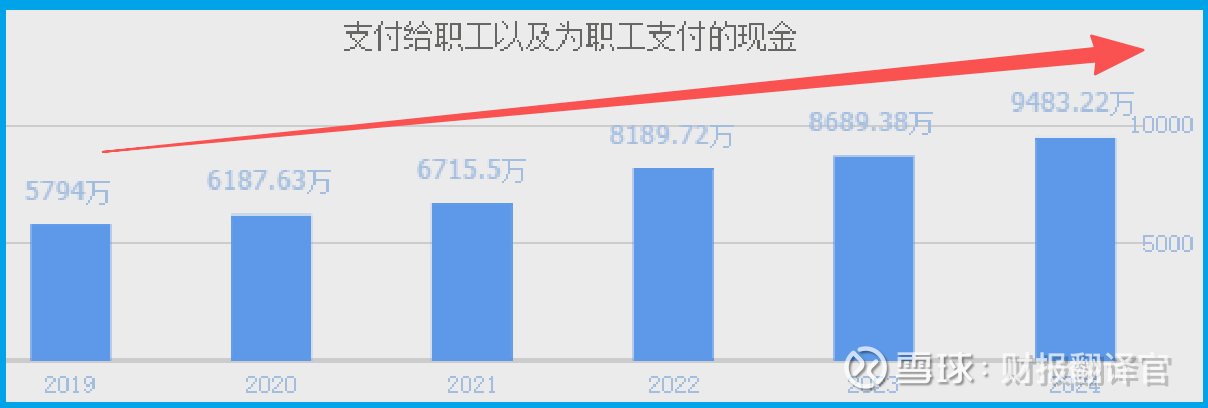

华容从2018年开始,每年支付给员工的薪酬连续7年增长,2024年达到9483万元,创历史新高。

薪酬持续增长,说明公司在不断吸纳高端人才,团队稳定性高,员工积极性强——这是企业长期竞争力的根本。

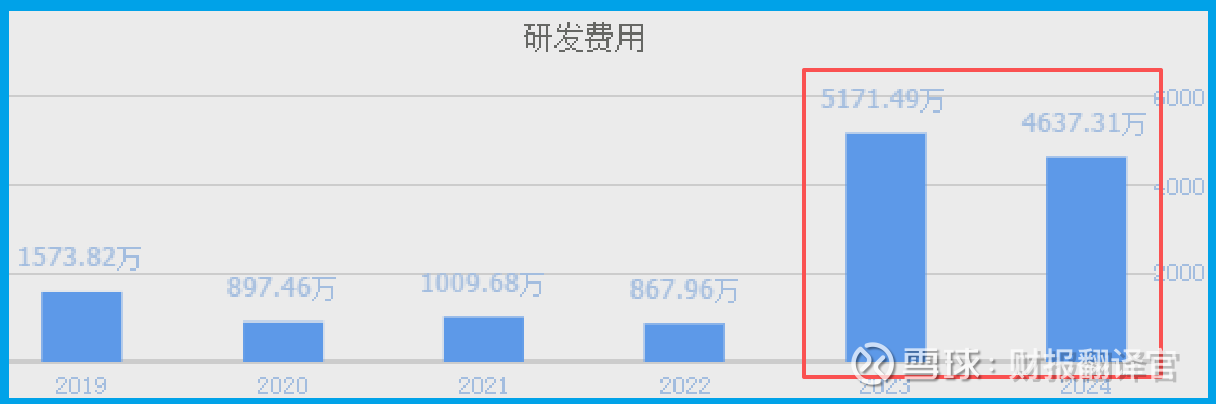

更值得一提的是研发投入:

2022年:研发费用仅868万元;

2023-2024年:研发费用均超过4600万元,3年翻超5倍!

在光刻胶、芯片材料这样的高技术领域,研发就是生命线。

华容敢于在利润下行期依然加大研发,说明其目光长远,正在为未来3-5年的技术突破和产品迭代蓄力。

📈 四、财官总结:短期波动不改长期逻辑,给予C级评级!

尽管华容化学2025Q2净利润出现下滑,但其:

✅ 现金流强劲,经营质量高;

✅ 逆势扩产,看好未来需求;

✅ 重仓人才与研发,厚积薄发;

✅ 获摩根士丹利战略入股,背书强劲。

如果把上市企业的基本面,从高至低分为A、B、C、D、E五个等级的话,财报翻译官个人认为公司能维持C级水平。