光刻机板块唯一一家,年产600 吨/年高性能光刻胶,隐形冠军+绝对低估

重要提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

昨天,大盘虽然勉强收红,但成交量缩得厉害,MACD绿柱还在放大——这市场,看得人直打瞌睡!热点散乱,资金东一榔头西一棒子,完全没个主线。

但就在这种迷茫时刻,财官却发现一家低调的公司:七彩HX。公司不仅顶着“专精特新小巨人”的光环,还在光刻胶领域偷偷布局600吨产能!今天,咱们就抛开它的浮华,静下心来扒一扒它的财报,看看它到底成色如何……$七彩化学(SZ300758)$

一、业绩波动背后:净利润下滑22%,现金流却逆势增长!

先看最核心的数据:

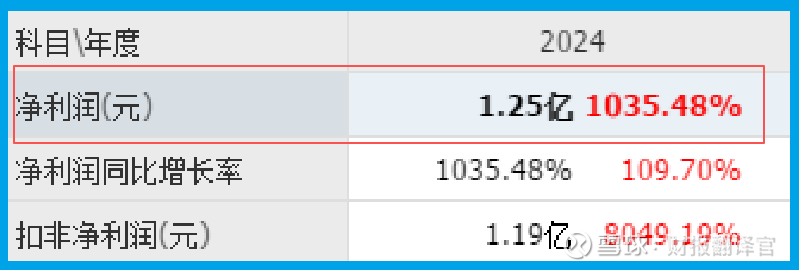

2024年全年净利润1.25亿元,同比暴涨1035%,堪称“业绩炸弹”;

但2025年前两个季度的净利润只有5247万元,同比下降22%,增速突然刹车!

这就像一名短跑选手前半程冲得太猛,后半程有点喘不过气——但关键要看它是不是“真喘”。

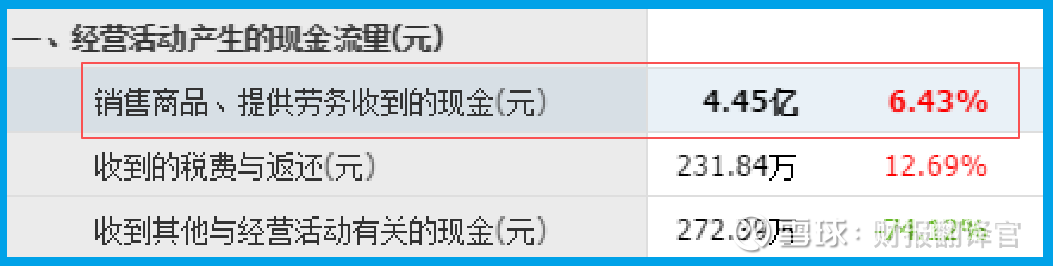

惊喜的是现金流:2025年二季度,公司营业收入7.59亿元(同比增长3%),但同期销售收到的现金高达4.45亿元(同比增长6%)!

这说明什么?赚的钱是真金白银进了口袋,不是账面上的“白条利润”。更难得的是,经营现金流净额持续为正,证明公司主业造血能力健康——这才是长期价值的根基!

二、逆势扩张的底气:存货增长14%,在建产能翻倍!

虽然短期利润下滑,但管理层却干了一件大胆的事:逆势扩产!

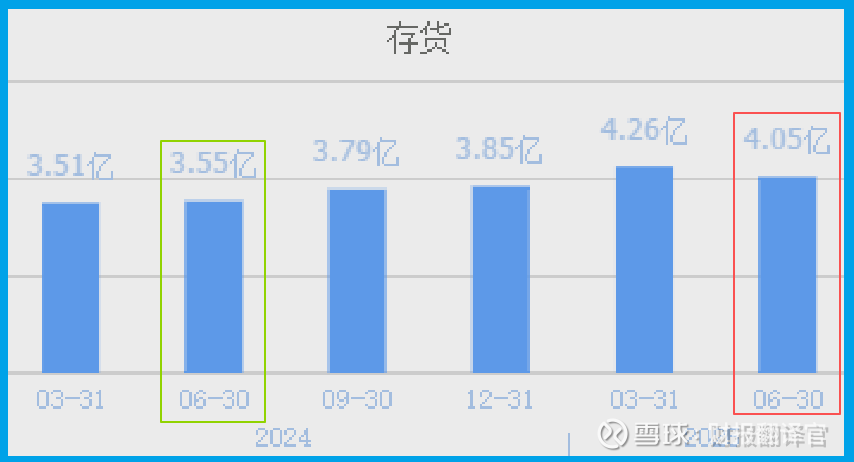

存货大幅增加:2025年二季度存货余额4.05亿元,同比增长14%。这些存货包括光刻胶原材料、半成品,一旦未来卖出,就能直接转化为营收;

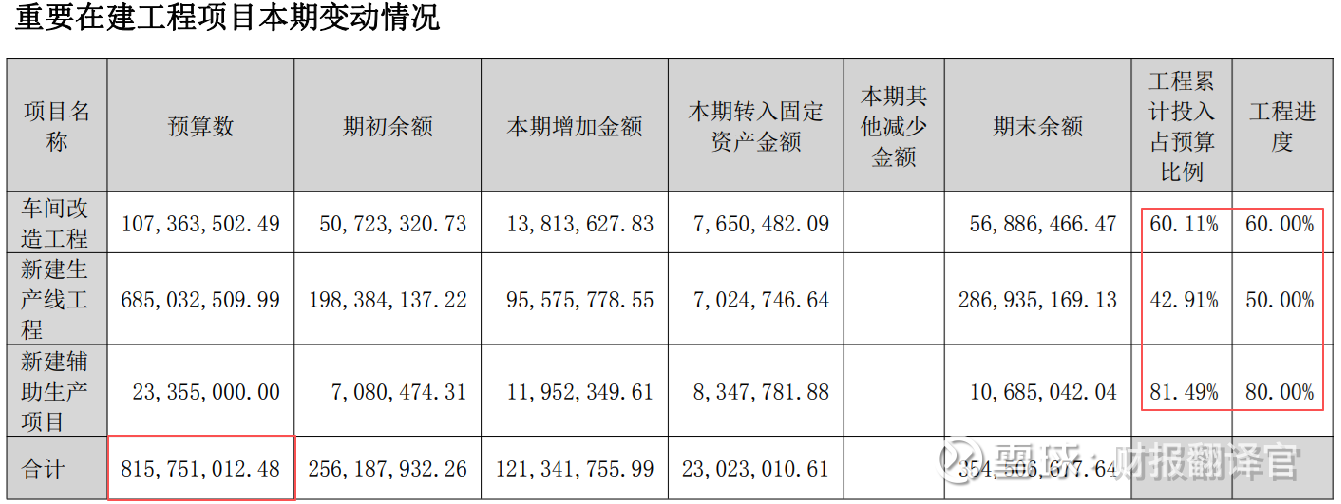

产能建设提速:目前有三个在建生产项目,总投资超8亿元,平均工程进度已超60%!全部投产后,公司光刻胶产能将翻倍——这分明是在为行业复苏提前埋伏笔。

最让人安心的是:公司完全不差钱!账上货币资金3.16亿元,而项目后续只需再投3亿——资金覆盖绰绰有余、零压力!

三、行业地位:不只是“光刻胶概念”,更是国家级小巨人!

很多人以为七彩化学只是蹭热点,但它的实力是被官方盖过章的:

国家级“专精特新小巨人”:这是工信部评定的最高荣誉,专奖励那些在细分领域闷声干大事的企业;

600吨光刻胶项目在建:虽然尚未贡献利润,但技术储备和产能布局已走在国内前列。

光刻胶是什么?芯片制造的“血液”!目前高端市场被日美企业垄断,国产替代空间巨大——七彩化学的布局,正是在押注这场国产化浪潮。

四、风险提示:短期承压,长期看产能消化

当然,财报里也藏着风险:

短期业绩波动:净利润下滑22%,说明行业需求或竞争压力仍在;

产能消化挑战:新产能投产后,如果市场需求不及预期,可能面临产能闲置风险;

技术迭代风险:光刻胶技术更新极快,需持续研发投入才能保持竞争力。

但这些风险也是机遇——如果国产替代加速,七彩化学很可能成为“爆点”企业!

五、给股民朋友的真心话:学会看透财报的“潜台词”

朋友们,财官知道大家最近很焦虑:大盘震荡,热点一日游,生怕一买就套。但通过七彩化学的案例,我想告诉你:

不要被短期利润迷惑:现金流才是企业生存的“氧气”;

逆势扩张可能是信号:行业低谷时敢扩产的公司,往往对未来充满信心;

长期主义才是王道:光刻胶国产替代不是故事,而是未来5-10年的确定性趋势。

如果你看好中国半导体产业的未来,那么像七彩这种“低调干活”的企业,值得你保持关注——但记住!

最后总结:七彩化学的财报,像极了一个“矛盾体”:短期利润下滑,但现金流健康;行业需求疲软,却敢逆势扩产。这种“反差感”背后,其实是管理层对未来的深度布局。当下市场,我们需要更多耐心,等待业绩与产能的“双击时刻”。

记住财官的话:好公司不怕晚,好机会不怕等。守住本金,保持学习,咱们才能在股市里活得久、赚得稳!

如果把上市企业的基本面,从高至低分为A、B、C、D、E五个等级的话,财报翻译官个人认为公司能维持C级水平。

请注意:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。