全球最大的CIS芯片封测厂商,光刻机零件唯一低估大龙头,第三代半导体隐形冠军

重要提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

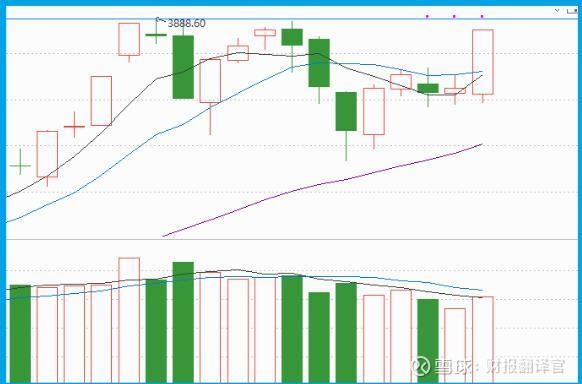

昨天的大盘,走得让人既兴奋又隐隐不安。上证指数一口气冲高1.65%,眼看就要摸到3888点——这个被无数技术派视为“命运分界线”的关键位置。

但如果你仔细看,就会发现这场进攻的脚步并不扎实:成交量不但没有跟上,反而缩到了近一个月的最低点。这就像一场没有呐喊的冲锋。场面热闹,但底气不足。

明眼人都明白,这样的上涨,缺乏真正的力量支撑。如果今天不能放量突破3888,行情极有可能陷入震荡,甚至再度回落。而如果成功站稳,则A股或许真能打开新一轮的上升通道——这一切,就看今天的表现。

就在指数步履蹒跚之际,有一个板块却悄然爆发:半导体。连跌多日之后,昨天半导体板块终于迎来报复性反弹,单日大涨4.27%,在A股行业板块涨幅榜中高居第三。

而在这波反弹之中,有一家公司格外引人注目——它不仅是全球封测领域的隐形冠军,还默默服务着光刻机巨头,甚至涉足第三代半导体。它,就是晶方KJ。$晶方科技(SH603005)$

|| 低调的巨头:不只做封测,更服务光刻机说起晶方,很多人的第一反应是“封测大厂”。没错,它是全球最大的CAS芯片封测供应商之一。但很多人不知道的是,它旗下还拥有一家荷兰公司——ANTERYON,专门为光刻机厂商提供核心零部件。

也就是说,它不仅在做半导体,还在做“造半导体机器”的生意。这就好比,你不仅种水稻,你还制造收割机。

|| 财报亮眼:业绩大涨,现金流更健康真正让人眼前一亮的,是晶方刚刚发布的财报。

2024年,公司全年营收2053亿元,同比增长68%。进入2025年,增长势头依然强劲——仅两个季度就实现净利润1.65亿元,同比增幅高达50%。

更可贵的是,它的赚钱能力实实在在落进了口袋。

2025年第二季度,公司净利润1.65亿元,而经营活动收到的现金净额达到了1.59亿元,同比增长29%。这说明什么?说明赚到的钱是真金白银,而不是账面上的数字。

|| 订单增长、产能紧张:幸福的烦恼业绩增长的背后,是实打实的订单支撑。

2024年二季度,公司的合同负债(可理解为客户预付的订单金额)还只有2828万元。而到了今年二季度,这个数字跳涨到3928万元,同比增长39%。

订单多了,当然是好事。但这也带来了新的挑战:现有的产能跟不上了。

2025年二季度,公司存货金额1.15亿元,同比还下降了3%。不是因为卖不掉,而是因为——“生产不过来”。

这就像一个餐厅天天满座,但厨房已经炒不过来菜了。

于是,管理层在今年果断扩产。虽然财报中没有披露具体细节,但不难推测,晶方正在为接下来的爆发蓄力。

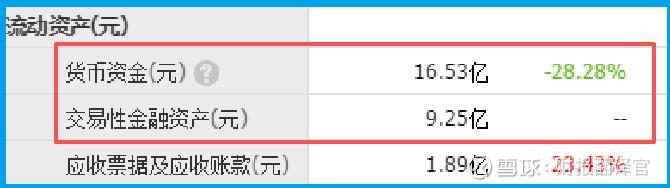

|| 财务稳健:不差钱,无短债压力更让人放心的是公司的财务状况。

截至2025年二季度,晶方的短期借款只有2.78亿元,而手头的货币资金加上理财产品总计超过25亿元。完全覆盖短期债务,没有任何资金链压力。

这说明它不缺钱,甚至可以说“钱多得没处花”。这种财务结构,让公司在行业波动中显得尤为从容。

|| 写在最后:好公司≠好股票,但它是好公司尽管晶方的基本面扎实、成长性强、财务健康,但我们也要清醒认识到:再好的公司,也要看市场是否认可、估值是否合理、行情是否配合。

尤其是在当前指数面临关键抉择、量能尚未跟上的背景下,任何个股都难以独善其身。但有一点是可以肯定的:晶方,是一家有技术、有订单、有现金、有未来的企业。它不张扬,却一直在关键赛道默默布局;它不高调,却持续用业绩证明自己的价值。

如果把上市企业的基本面,从高至低分为A、B、C、D、E五个等级的话,财报翻译官个人认为公司能维持B级水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。