中国第一大可信芯片厂商,市占率超85%,人形机器人+数字货币+汽车芯片

听说国民JS连续亏了三年,今年上半年还在亏,估计很多投资者的第一反应是:“又是一家坑人的公司!”。$国民技术(SZ300077)$

但财报里藏着一些积极信号:2024年亏损额同比大幅缩小58.22%,2025年第二季度单季净利润同比增长72.54%。

半导体行业近期本就备受关注,这样一家看似“挣扎”却又有亮点企业,自然引起了财官的注意。

01 业务格局:双轮驱动的发展模式

国民这家公司有点“分裂”——但它分裂得有理。

公司主要有两块业务:一是集成电路和关键元器件,占比约50.98%;二是新能源负极材料,占比约46.02%。

这种双主业结构在A股市场上并不常见。集成电路是公司的老本行,而负极材料业务则是通过收购斯诺实业发展起来的。

国民可不是什么杂牌军,它是国内最大的可信计算芯片厂商,市场占有率已超过85%。在MCU(微控制单元)、安全芯片、可信计算、无线射频及BMS(电池管理系统)等芯片与解决方案上都有布局。

02 财务表现:亏损收窄,曙光初现

看一家连续亏损的企业,最关键的是看趋势是向好还是恶化。

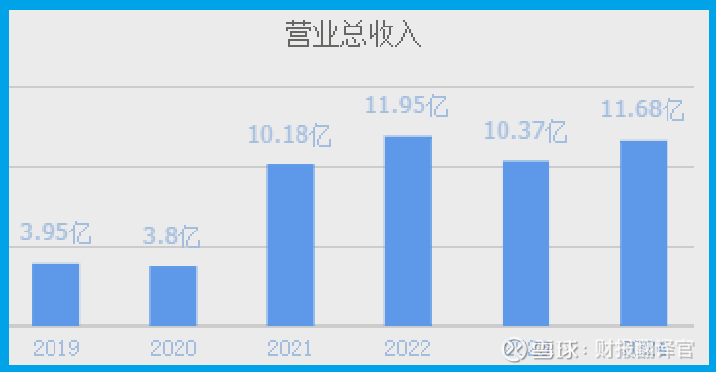

先看营收:2024年公司营业总收入达到11.68亿元,同比增长12.62%。2025年上半年营收为6.32亿元,同比上升22.74%。

收入增长是关键,说明产品卖得动,市场认可。

再看亏损:2024年净亏损2.35亿元,虽然还是亏,但相比上年同期的5.72亿元,已经减亏3.36亿元。2025年第二季度,公司单季度净利润同比增长72.54%。

亏损收窄趋势明显,照这个速度下去,明年扭亏为盈不是不可能。

03 经营改善:订单增长,现金回流加速

判断企业是否真正好转,光看利润表不够,还得看经营细节。

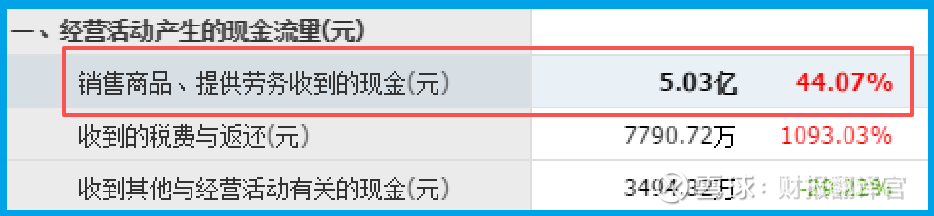

2025年第二季度,公司因销售芯片而实际收到现金总额为5.03亿元,同比增长44%。收到的现金总额和营业收入几乎一样多,并且增速更高,这说明公司经营能力在增强。

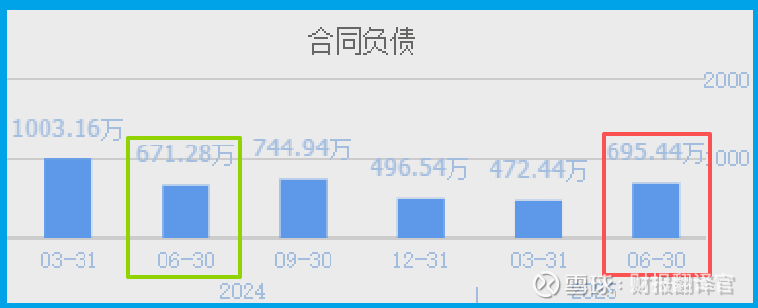

更令人鼓舞的是客户订单的增长。2024年第二季度,公司合同负债只有671万元,到了2025年第二季度,这个数字达到了695万元,同比增长4%。

别看比例不高,但这意味着客户下单意愿在增强,对未来销售是积极信号。

04 产能扩张:为未来增长做准备

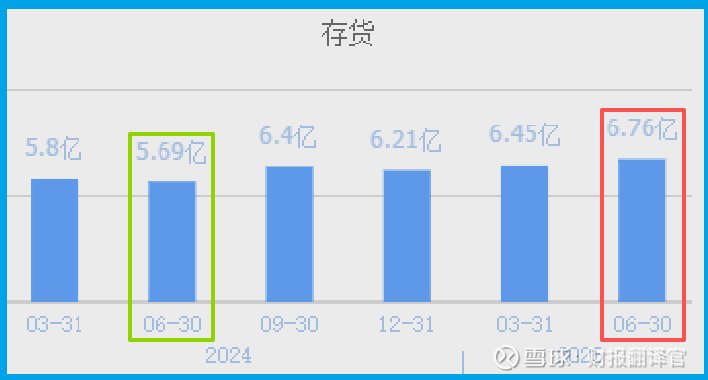

管理层在报告期内还扩大了生产,提高了存货数量。2024年第二季度,这家企业存货只有5.69亿元。到了2025年第二季度,公司存货就达到6.76亿元,同比增长了19%。

存货主要包括生产芯片所需的原材料、产成品以及半成品,这些存货的销售转化将形成公司的营业收入。此次存货的增长,主要源于客户订单量的增加,表明市场需求旺盛。因此,当前库存水平的提高不仅预计能够顺利消化,还有望推动公司未来利润实现增长。

此外,公司的产能扩张计划也值得关注。

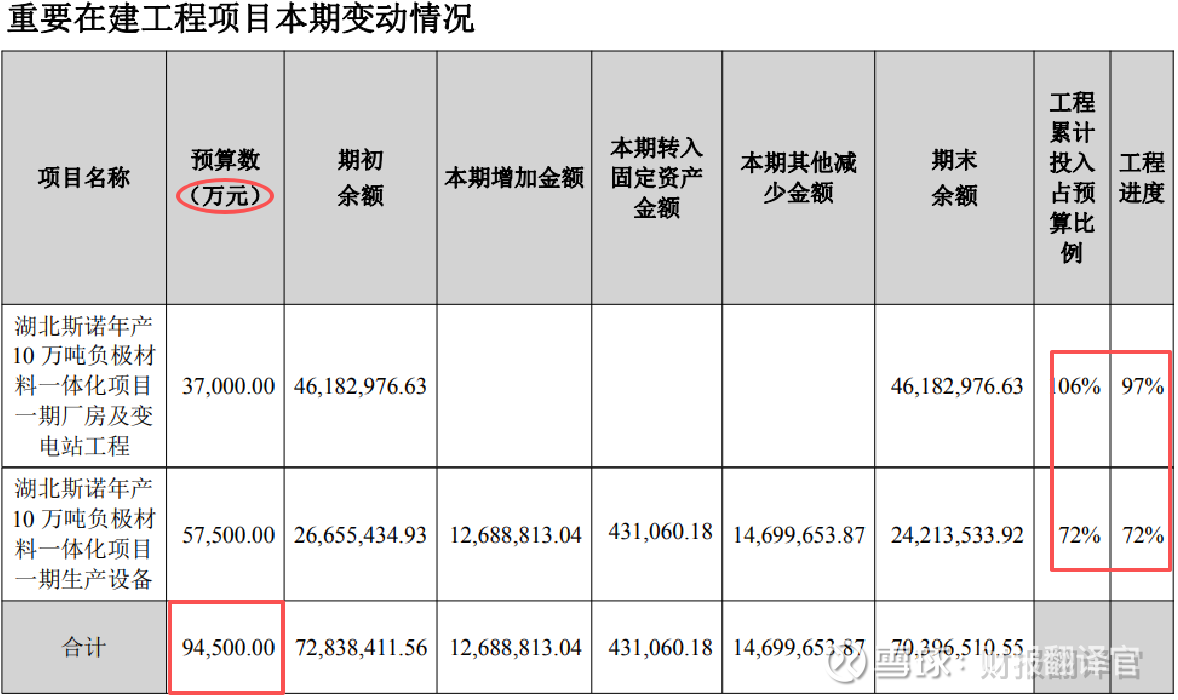

目前国民有两个生产项目正在建设中,总投资额超过9亿人民币。这些项目竣工后,公司的芯片产能将提高一倍以上,为其未来增长打下了坚实基础。

好消息是这两个在建项目的工程进度已超80%。后续管理层只要投资不到2亿人民币,这些项目就都会竣工。

而在报告期内,这家企业可动用的资金为3.32亿元,能够覆盖预计投资尾款,资金压力不大。

05 行业机遇:半导体回暖与国产替代

半导体行业最近正在回暖。2024年以来,全球经济复苏带动终端需求改善,下游用户和渠道端库存逐步去化,促使公司集成电路业务营业收入和毛利均较上年同期显著增加。

更重要的是国产替代大趋势。国民作为国内领先的芯片设计企业,在可信计算、MCU等领域都具有技术优势。

公司目前已构建起涵盖芯片、电源硬件、控制算法、实时操作系统及配套工具的全栈垂直整合生态,实现了软硬协同的实时精准控制与极致能效转化。

在AI浪潮下,国民也在积极布局新兴领域,如人工智能、机器人和新能源汽车等,以增强市场竞争力和应对行业风险。

06 风险挑战:仍不可忽视的问题

当然,国民面临的风险也不小。

截至2025年一季度末,公司有息负债规模超13亿元,资产负债率高达71.68%。公司经营活动产生的现金流量净额连续三年为负值。

另外,公司研发费用在2025年一季度同比大幅下降19.15%,从上年同期的1.01亿元降至8134万元。虽然短期内减少了支出,但对一家科技企业来说,研发才是长远发展的根本。

通过分析财官发现,尽管该企业连续三年处于亏损状态,但到今年第二季度出现了积极变化。一方面,公司客户订单实现增长;另一方面,管理层主动扩大生产、提升产能。因此可以预计,该公司今年净利润有望改善,亏损局面或将扭转,甚至可能实现扭亏为盈。

01 负极材料业务显著回暖

国民技术在负极材料领域迎来新发展机遇。随着新能源行业持续复苏,公司石墨化加工订单量大幅增加,产品销售量同步增长。

产能利用效率得到提升,业务盈利能力明显改善,扭转了此前整体下滑的趋势。

02 集成电路业务稳定发展

公司集成电路业务保持稳步发展态势。产品销售量持续增加,在维持现有客户合作的基础上,积极拓展新客户与新产品市场。

特别是在高端MCU领域,公司加速推进市场布局,产品结构和客户结构得到进一步优化。

03 技术创新持续突破

国民技术始终坚持技术创新,在多个产品领域取得新进展。公司持续加大研发投入,围绕市场需求开发具有竞争力的新产品。

在安全芯片、可信计算、无线射频等核心技术领域,公司保持行业领先地位,产品应用范围不断扩展。

04 行业应用拓展加速

公司产品应用领域持续扩大。在人工智能、机器人、新能源汽车等新兴领域,国民技术积极布局,为客户提供全面的芯片解决方案。

通过构建全栈垂直整合生态,公司实现了软硬协同的实时精准控制与能效转化,增强了市场竞争力。

05 产能布局优化提升

国民技术正在积极推进产能布局优化。公司现有生产项目进展顺利,建成后将显著提升芯片生产能力。

这些产能布局将为公司未来发展提供坚实支撑,助力业务规模扩张和市场竞争力提升。

06 港股上市筹备进展

公司港股上市计划正在推进中。这一战略举措将有助于拓宽融资渠道,加速国际化布局,为长期发展注入新动力。

上市筹备工作进展顺利,市场关注度持续提升。

07 行业地位巩固提升

作为国内可信计算芯片领域的领先企业,国民技术市场占有率保持领先地位。公司凭借技术优势和产品竞争力,在行业中的影响力进一步提升。

通过双主业协同发展,公司抗风险能力和可持续发展能力得到增强。