人形机器人+低空经济+工业母机,汽车零件隐形冠军,特斯拉、比亚迪为其客户

说起双林GF,可能不少股民第一反应是:“这是家什么公司?”但若告诉你,它是特斯拉、比亚迪的供应商,最近还在人形机器人和低空经济领域频频布局,你是否会高看一眼?$双林股份(SZ300100)$

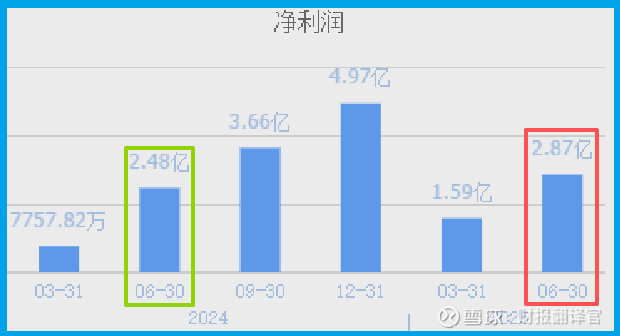

这家不太起眼的汽车零部件企业,刚刚交出了一份不错的半年报成绩单:2025年上半年营收25.25亿元,同比增长20.07%;净利润2.87亿元,同比增长15.73%。

更值得关注的是,公司扣非净利润同比大幅增长55.65%,这说明它的主营业务赚钱能力确实增强了。

01 财务表现:营收、利润双增长,现金流管理出色

先来看双林的核心财务数据。2025年上半年,公司实现营业收入25.25亿元,同比增长超过20%;净利润2.87亿元,同比增长近16%。

这些数字背后,有一个细节特别值得关注:公司销售商品、提供劳务收到的现金为23.13亿元,同比增长8%。这意味着公司的销售实实在在地转变成了现金回流。

现金流被称为企业的“血液”。双林的“血液”循环相当健康,这为企业应对市场不确定性和投入新技术研发提供了坚实保障。

02 业务布局:传统汽车零件基本盘稳固

双林并非突然冒出的“新星”,它在汽车零部件领域已经深耕多年。

作为特斯拉、比亚迪等头部车企的供应商,双林的主要产品包括汽车座椅系统、门锁系统等零部件。这些业务构成了公司稳定发展的基本盘。

2025年上半年,国内新能源车产销量持续增长,带动公司新能源汽车相关产品销量同比大幅增长,盈利水平较上年同期提升。

传统业务的稳定表现,为公司向新领域拓展提供了稳定的现金流和客户资源。

03 新兴领域:悄然布局人形机器人赛道

如果说传统汽车零部件是双林的“现在”,那么人形机器人可能就是它的“未来”。

公司2025年紧抓人形机器人行业发展机遇,布局了包括人形机器人用反向式行星滚柱丝杠、人形机器人用滚珠丝杠、人形机器人用关节模组等多个产品。

目前,双林已经对接国内两家头部新势力车企就人形机器人用反向式行星滚柱丝杠项目进行开发,第一批样件订单已于2025年4月份进行交付。

公司还成功开发出了人形机器人灵巧手应用0301规格的滚珠丝杠产品,并向多家客户送样。这些布局虽然尚未产生显著收入,但却代表着未来的增长潜力。

04 产能扩张:存货增长背后的战略准备

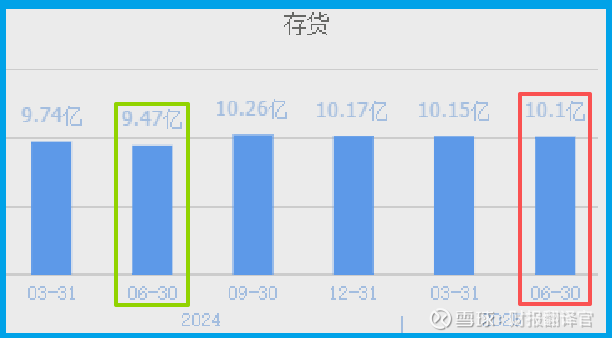

再看一下公司的存货数据。2025年上半年,双林的存货为10.1亿元,同比增长7%。

存货的增加可能意味着两件事:要么是产品滞销,要么是企业为未来订单积极备货。对于双林来说,更像是后者。

公司管理层在扩大生产、提高存货数量,这一方面是为了应对客户订单的增长,另一方面也可能是为未来新业务的发展做储备。

05 多领域拓展:从低空经济到工业母机

除了人形机器人,双林还在积极拓展其他新兴领域。

公司计划将精密传动零部件技术及其制造能力扩展至更多行业,包括汽车、人形机器人、装备业、动力机械、航空和低空经济等领域。

这种多领域拓展的战略,既降低了单一行业波动带来的风险,又最大化了技术应用的商业价值。

工业母机(即制造机器的机器)作为高端制造业的基础,也是双林可能涉足的领域之一。公司现有的精密制造能力,完全可以向这一领域延伸。

06 未来展望:业绩持续增长的多种可能

看着双林的财报和业务布局,我们大致可以勾勒出它未来的增长路径。

传统汽车零部件业务将继续提供稳定现金流;人形机器人业务可能在未来几年逐步贡献收入;低空经济和其他高端装备领域则会提供额外的增长点。

汽车零部件业务提供稳定现金流,人形机器人布局未来可期,双林走在一条稳健与创新并存的发展道路上。

新技术布局从研发到量产需要时间,也会面临诸多挑战。但双林的优势在于,它不需要盲目追逐风口,而是基于自身精密制造能力进行自然延伸。