出事了,近期美国摩根、瑞银、高盛同时买入工业母机低估大龙头,今日量能放大2倍

朋友们,最近外资的动向,真的有点东西!

不知道大家注意到没有,总被我们吐槽“坏得很”的华尔街巨头——摩根、高盛、瑞银,最近居然不约而同地盯上了一家A股的高端制造公司:合锻ZN。$合锻智能(SH603011)$

一家二季度业绩还下滑11%的公司,凭什么能同时吸引顶级投行的目光?是短线炒作,还是看到了什么我们没看到的东西?

当财官仔细扒开它最新的财报,发现了几组“极度矛盾”的数据:

面上业绩:净利润951万,同比下降11%(看起来有点拉垮)

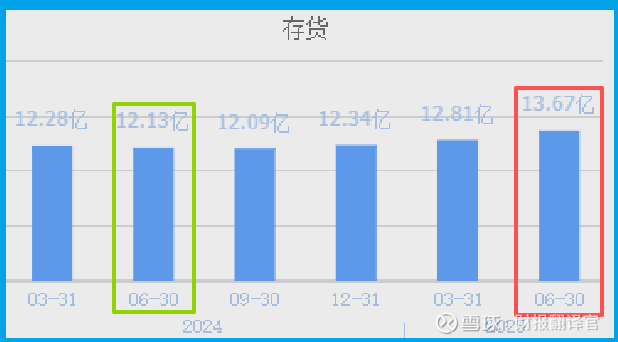

暗里变化:存货13.67亿,创历史新高,同比大增13%

回款能力:应收账款周转天数129天,加快了20%(回款速度变快)

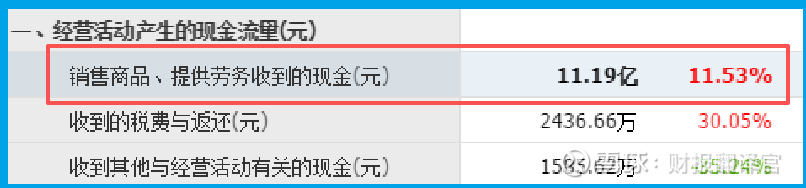

现金造血:销售收到现金11.19亿,同比增长12%,比营收还高!

这说明什么?

说明这家公司表面上业绩承压,但体内正暗流涌动,很可能在憋一个大招。

今天,财官就带大家盘一盘,合锻到底是不是真的被低估了。

第一把火:三大外资同时买入,他们看中了什么?

外资不是慈善家,他们真金白银砸进来,绝对不是来短期炒作的。合锻吸引他们的,绝不是眼下这点利润,而是三个硬核逻辑:

工业母机+高端制造的国家级风口:当前宏观政策的核心就是扶持高端制造、推动新质生产力。

工业母机作为“制造机器的机器”,是高端制造的根基,卡脖子环节,战略地位极高。

“隐形冠军”的技术壁垒:它是国内成形机床领域的单项冠军。更关键的是,它在“聚变堆核心部件制造”取得了突破!

这意味着它切入了人造太阳(可控核聚变)、航空航天等顶级高端装备制造领域,想象空间彻底打开。

双主业发展,智能化是未来:它一边深耕高端液压机、机械压力机,另一边做智能分选设备(色选机)和智能化控制系统。

这条路子既稳又新,传统业务提供现金流,智能新业务打开增长天花板。

外资买的不是它的过去,而是中国高端制造不可逆转的未来。

第二把火:财报里藏着两个关键积极信号!

虽然净利润暂时下滑,但我们绝对不能只看这一个数字。财报里有两个关键细节,比利润更重要:

信号一:存货创历史新高,不是在积压,而是在“铺货”

13.67亿的存货,在制造业里,往往不是产品卖不掉了,而是企业主动提前备货,为接下来密集的订单交付做准备!这说明公司对下游需求非常乐观,正在开足马力生产。

信号二:回款加速,现金收入比营收还高!

回款天数从160多天降到129天,说明公司话语权变强了,客户付款更及时。

更硬核的是,实实在在收到手的现金(11.19亿)比营收还多,这说明收入质量极高,赚的都是真金白银,而不是一堆白条。这是公司经营质量提升的最硬核指标!

这两点结合起来,勾勒出的画面是:公司正在积极备产,且下游客户愿意更快给钱。这通常是业绩爆发前夜的典型特征。

第三把火:未来靠什么爆发?三大看点值得期待

工业母机更新换代大周期:国家层面推动大规模设备更新,作为细分领域龙头,合锻智能的核心产品有望迎来订单潮。

新材料与新领域突破:聚变堆部件的突破只是一个开始,这种技术能力可以复制到其他高端领域,带来估值重构。

智能分选设备的第二曲线:智能色选机在矿业、农业、再生资源等领域的渗透率不断提升,提供了稳定的增长动力。

总结:当下的合锻,是“现实”与“预期”的博弈

财官说实话,现在的合锻,正处于“青黄不接”的投入期:传统业务稳住基本盘,新业务正在投入和突破,导致短期利润承压。但这恰恰也是它吸引人的地方。

外资和聪明资金赌的,不是它的现在,而是它明年、后年的未来。 赌的是高端制造国产替代的浪潮,赌的是它技术突破后带来的订单裂变。

所以,对于这样的公司,我们的策略也应该是长期的。如果你相信中国高端制造的未来,相信“新质生产力”不是一句空话,那么这样的回调期,反而是给你充分思考和研究的时间。