光刻机第一股,芯片+第三代半导体+折叠屏,PCB光刻胶唯一低估大龙头

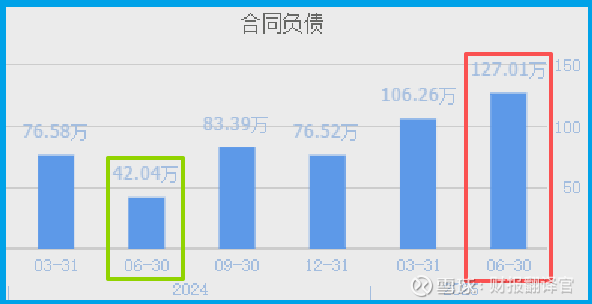

当一家公司订单创历史新高、现金收款持续增长,但利润却出现下滑,这背后到底发生了什么?财报数据显示,容大GG2025年二季度收到客户订单127万元,同比暴增202%,创出历史新高。$容大感光(SZ300576)$

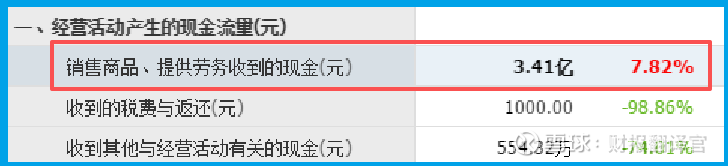

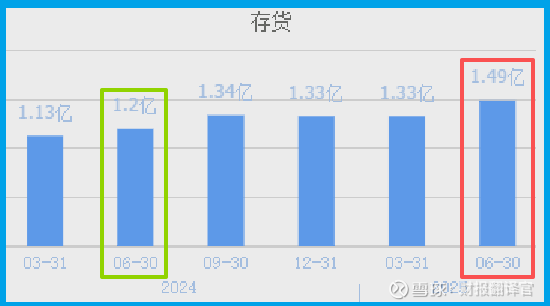

与此同时,公司销售光刻胶收到的现金达到3.41亿元,同比增长8%。然而,净利润却同比下降4%,至6897万元。更令人好奇的是,公司存货高达1.49亿元,同比增长24%,同样创出历史新高。这些看似矛盾的数据背后,究竟隐藏着怎样的经营逻辑?

订单不会说谎

财报中最亮眼的数据是合同负债(可理解为已收钱但还没交付的订单)同比增长202%,达到127万元,创历史新高。订单不会骗人。特别是这种真金白银提前打款的订单,凸显客户对公司产品的迫切需求和信任。

这说明公司的产品需求正在爆发式增长。业绩,只是滞后于订单的表现。现在订单大增,可能预示着未来几个季度业绩将会改善。

现金流比利润更真实

虽然公司账面利润略有下滑,但销售商品收到的现金达到3.41亿元,同比增长8%。这表明公司主营业务的实际收款能力在增强。

现金流是企业的生命线,这个指标的改善比账面利润更重要。它意味着客户支付意愿和能力在提升,经营质量在改善。

存货创新高的背后

公司存货高达1.49亿元,同比增长24%,同样创历史新高。这看起来可能令人担忧,但实际上可能是好消息。

这很可能不是滞销,而是主动备货行为。为什么?因为订单多了、预期更好了,管理层才敢提前备货。这些存货一旦顺利交付,就会转化为实实在在的营收!存货增加可能是对未来销售乐观预期的体现。

核心业务持续发力

容大的核心产品PCB光刻胶持续发挥支柱作用,上半年实现收入4.34亿元,占营业总收入的85.68%,毛利率维持在37.62%的较高水平。

这种业务结构的高度聚焦使公司能够深度优化资源配置,巩固在细分领域的竞争优势。

国产替代的重大机遇

光刻胶行业正处于国产替代的关键期。2025年全球面板及半导体正型光刻胶市场规模预计将达到57亿美元。

目前,国内光刻胶材料在面板显示和半导体领域已经取得一定实绩,但仍然存在技术相对薄弱,国产化率较低等问题。

这意味着,像容大这样的国内企业正面临巨大的进口替代机遇。

投资价值值得关注

以最新数据计算,容大市盈率约为117倍,市净率约为8倍。这个估值水平确实不低,反映了市场对公司技术壁垒和成长潜力的持续关注。

但如果公司能够顺利实现订单向收入的转化,未来业绩增长可能会逐步消化当前估值。对于投资者来说,需要关注公司订单转化为收入的进度,以及新产品的市场拓展情况。这些将是未来股价表现的关键驱动因素。

结语

容大的财报初看似乎有些矛盾,但细读之后发现,实际上透露出了积极信号。

订单大幅增长202%、现金收入增加8%、存货备货创历史新高,这些指标都表明公司正为未来的业绩增长做准备。

短期利润下滑可能只是投入期的阵痛,而不是长期趋势。随着公司规模扩大和效率提升,盈利能力有望逐步改善。

在光刻胶国产替代的大背景下,容大作为国内PCB光刻胶领域的龙头企业,有望受益于政策支持和市场需求增长。

投资有时候需要一点耐心和远见。那些能够看懂财报背后真实故事的人,往往能够在别人犹豫时抓住机会。

如果把上市企业的基本面,从高至低分为A、B、C、D、E 五个等级的话,财报翻译官个人认为公司能维持C级的水平