ArF光刻第一股,存储芯片唯一低估大龙头, 国家大基金持股

财报翻译官

· 辽宁

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

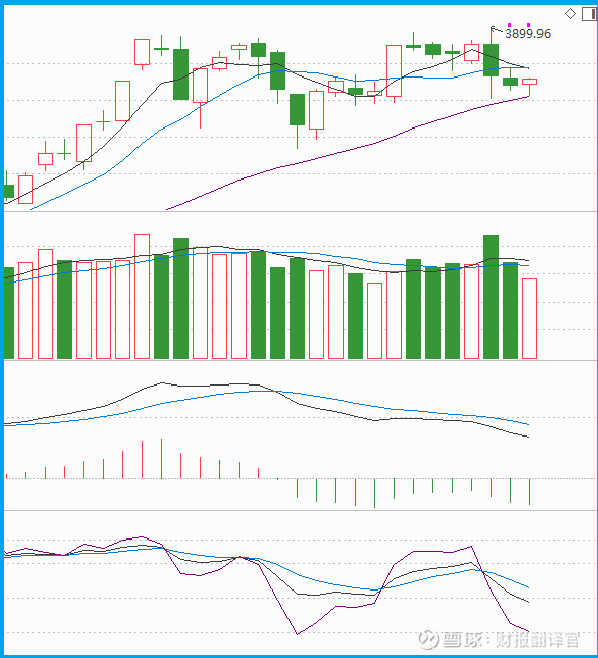

朋友们,昨天的盘面看得我直皱眉头——上证指数虽然收出了小锤子线,但成交量却缩到了90天以来的最低点。这种缩量反弹,就像一个人强装笑脸,可眼神里却藏不住疲惫。

更让人担心的是,MACD绿柱在放大,KDJ指标还在下行。这些技术指标都在告诉我们:市场做多意愿薄弱,震荡下行可能还没结束。

但就在这一片低迷中,存储芯片板块却逆势大涨2.41%,排在269个概念板块的第五名。而在这个板块里,有一家公司格外引人注目——南大光电。$南大光电(SZ300346)$

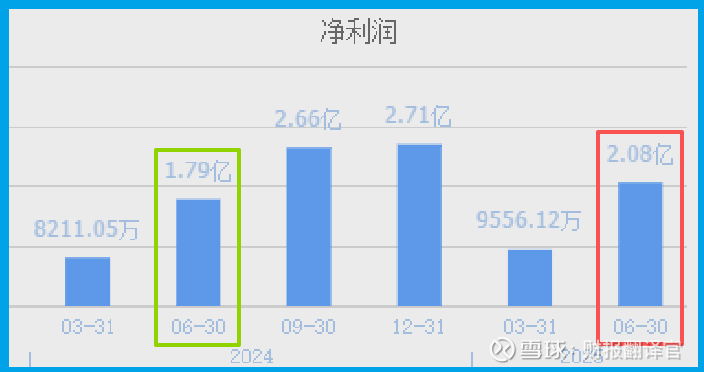

财报里的第一个矛盾:利润2.08亿,现金流入却达4亿

先看一组让人困惑的数据:2025年二季度净利润2.08亿,同比增长16%,这个成绩已经相当不错。但更惊人的是,公司销售光刻胶实际收到的现金净额竟然高达4亿元,同比增长15%!

这意味着什么?简单说,就是公司每赚1块钱利润,实际能收

点击查看全文