光刻胶材料唯一低估大龙头,PCB+核污染防治,业绩亏损,资金却逆势流入?

财报翻译官

· 辽宁

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

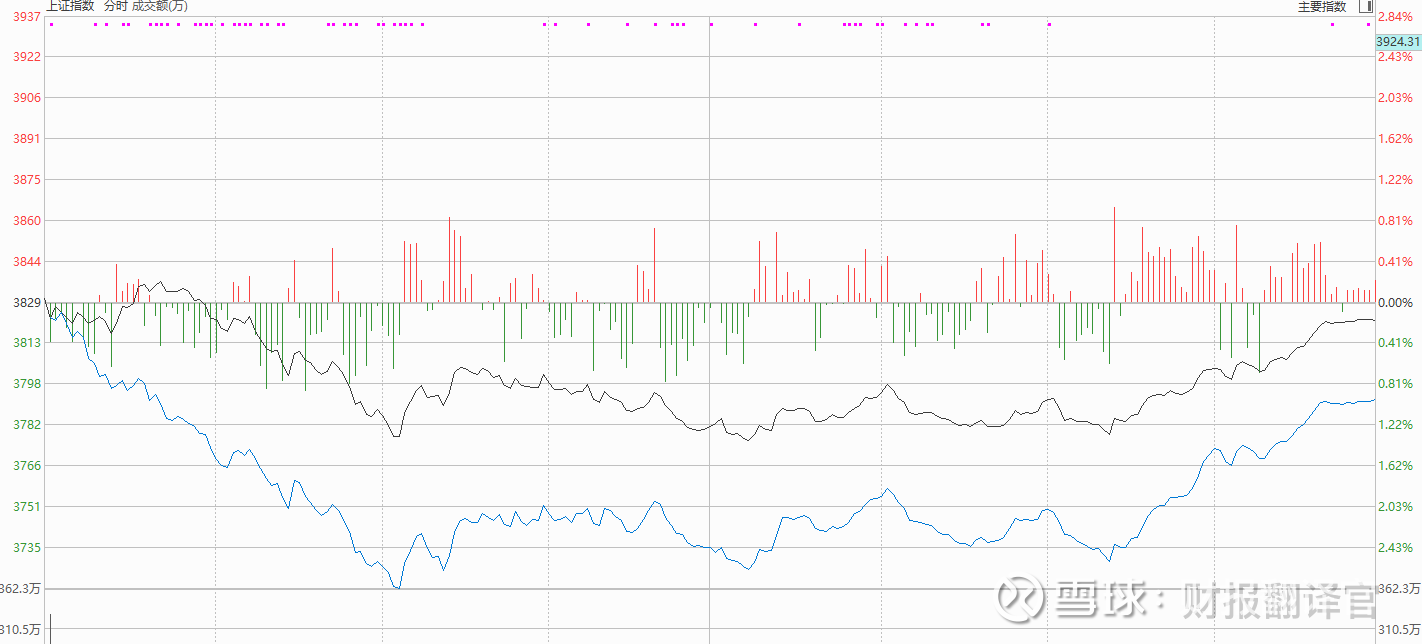

昨日A股上演惊险“V型”反转,上证指数最终微跌0.18%,收于3821.83点。全市场超4000只个股下跌,成交额却放大至2.52万亿元,资金分歧加剧。

在工业气体、航运港口板块撑盘的同时,光刻机概念板块逆势上涨0.1%,成为市场少有的一抹亮色。就在这一片混沌中,财官发现了一家业绩亏损却暗藏玄机的光刻胶低估大龙头——西陇科学。$西陇科学(SZ002584)$

这家公司2025年二季度净利润亏损7531万元,同比下滑276%,表面看令人担忧。但深入财报内核,却发现其经营现金流净额高达1.65亿元,同比暴增1015%!这背后的反差,引人深思。

01 现金流之谜:亏损背后的真相

财务数据表面看,西陇确实遇到了挑战。2025年二季度净利润-7531万元,同比大幅下滑276%,这一数据足以让许多投资者头皮发麻。

但真正懂财报的人都知道,

点击查看全文