存储芯片隐形冠军,第三代半导体唯一低估大龙头,芯片+AI+华为

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

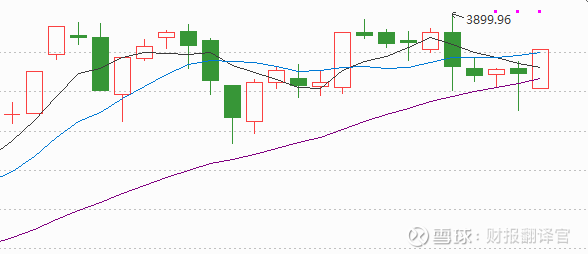

昨天大盘虽然收出中阳线,上证指数上涨0.83%,MACD指标绿柱缩短,KDJ指标调头向上,但量能萎缩这个隐患像把悬在头上的剑。指数上涨动能不足,今天将面临3899点关键压力位的考验。如果有效突破,A股或迎来新一轮上涨行情;如果冲关失败,指数可能震荡下行。

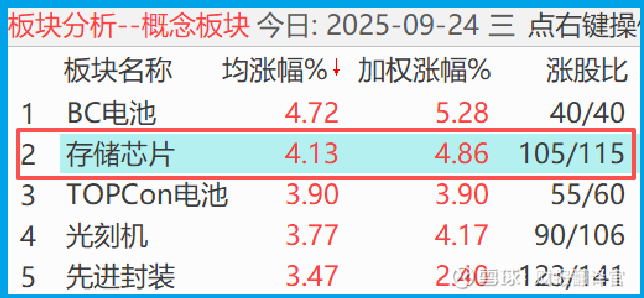

就在这种纠结的行情中,存储芯片板块却异军突起,板块涨幅高达4.13%,在269个概念板块中排名第二。

更让人惊讶的是,板块中的蓝箭表面亏损1100万元,但经营活动产生的现金流量净额竟然高达1.06亿元,同比暴增287%。这种“表面亏损实则有钱”的现象,到底藏着什么秘密?$蓝箭电子(SZ301348)$

亏损背后的真相:现金流才是硬道理

看到蓝箭2025年二季度亏损1100万元,估计很多股民心里直打鼓。但在财官看来,单纯看净利润判断企业生死太过草率。

真正值得关注的是,公司在报告期内因销售存储芯片实际收到的现金净额达到1.06亿元。账面上亏损,实际上到账现金超过1个亿,这说明企业的赚钱能力其实在增强。

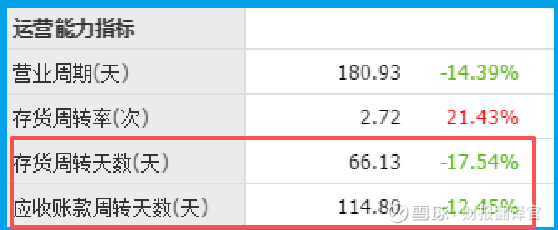

为什么会出现这种现象?财哥深入挖掘发现,关键在于公司经营效率的大幅提升。2025年二季度,公司存货周转天数仅为66天,同比加快18%;应收账款周转天数为115天,同比缩短12%。营运能力大幅提升,这才是企业健康度的真实体现。

财务健康度:不仅活着,而且活得挺滋润

判断一家企业能不能熬过寒冬,关键要看它的偿债能力。这方面,蓝箭交出了令人安心的答卷。

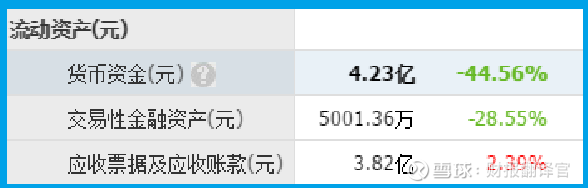

截至二季度,公司短期借款仅为6277万元,而货币资金高达4.23亿元。这意味着公司现金完全覆盖短期债务,不仅没有偿债压力,还有充裕的资金进行战略布局。

更让人惊喜的是,管理层正在积极扩大产能。公司目前在建的生产项目预计总投资超过1.2亿元,而且工程进度已达95%。这意味着只需再投入约600万元,项目即可竣工,届时公司产能将提升30%以上。

行业东风已至,主力资金悄然布局

作为专注于提供AI时代从芯片到盘全栈方案的企业,蓝箭同时具备芯片、AI和华为等热门概念。在当前半导体国产化替代加速推进,AI算力需求爆发式增长的背景下,公司正处在风口上。

虽然昨日上证指数量能不足,但存储芯片板块却能逆势获得主力资金青睐,这本身就说明问题。在市场震荡轮动的格局下,有真实业绩支撑的科技股正成为资金避风港。

财官认为,蓝箭虽然短期业绩亏损,但其现金流改善、营运能力提升、产能扩张等多重利好,已经为未来业绩反转埋下伏笔。特别是经营现金流的显著改善,往往是股价表现的前瞻指标。

投资启示:透过数字看本质

蓝箭的案例告诉我们,读财报不能只看净利润。一家企业可能因研发投入或产能扩张而出现短期亏损,但只要现金流健康、营运能力持续改善,这种亏损反而可能是布局良机。

当下市场正处于关键节点,今日上证指数能否突破3899点压力位至关重要。但无论指数如何波动,真正的好公司总能走出独立行情。在众人恐慌时保持理性,在数据矛盾处发现价值,这或许就是投资的真谛。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。