中国唯一一家,有荷兰ASML光刻机,光刻胶领低估大龙头

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

当财官打开高盟新材的财报,一组矛盾的数据引起了财官的注意:2025年二季度净利润同比下降10%,但公司却将员工薪酬支出连续第11年提升至历史新高,研发费用也创下8191万元的新纪录。$高盟新材(SZ300200)$

这不按常理出牌的背后,到底隐藏着怎样的战略思考?今天,财官就带大家揭开这个谜团。

表面下滑背后的战略定力

乍看高盟2025年二季度业绩,7663万元的净利润确实比去年同期下降了10%,这个数字可能会让一些投资者心里打鼓。但财哥始终认为,解读财报不能只看表面数字,就像看人不能只看外表一样。

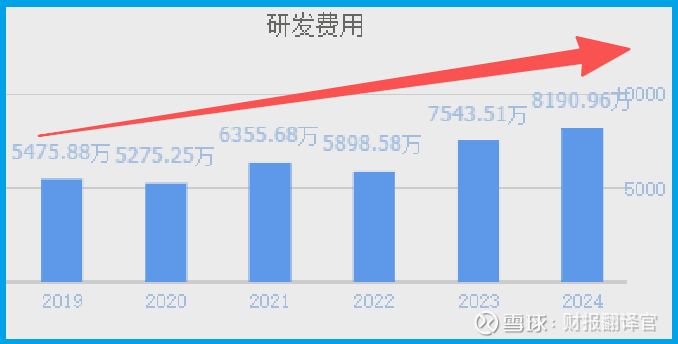

深入挖掘后,财官发现高盟正在下一盘大棋。在公司利润暂时承压的情况下,他们不仅没有缩减开支,反而持续加大研发投入,将二季度研发费用提升到历史新高的8191万元,比许多同行都要慷慨。

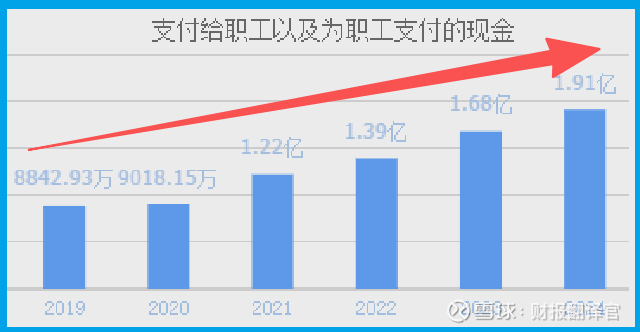

更令人惊讶的是,这家企业自2014年开始,已经连续11年提升员工薪酬水平。在当今这个不少企业都在降本增效的时代,高盟为何反其道而行之?

参股公司的隐形价值

更让人惊喜的是,高盟还参股了一些细分领域的隐形冠军。公司持有北京科华微电子材料有限公司3.67%股权,而北京科华是国内半导体用光刻胶领域的头部企业,也是国内唯一拥有荷兰ASML光刻机并已生产光刻胶的公司。

同时,高盟还参股了北京鼎材科技有限公司1.39%股权,后者是OLED发光材料和面板显示光刻胶领域的优秀企业。这两项投资虽然在公司当前业绩中占比较小,但却为其在高端材料领域的布局打开了想象空间。

在半导体国产化替代加速的大背景下,这些参股公司的战略价值可能远超其账面价值。财官认为,这反映了高盟管理层对行业趋势的敏锐把握。

产能扩张为未来增长蓄力

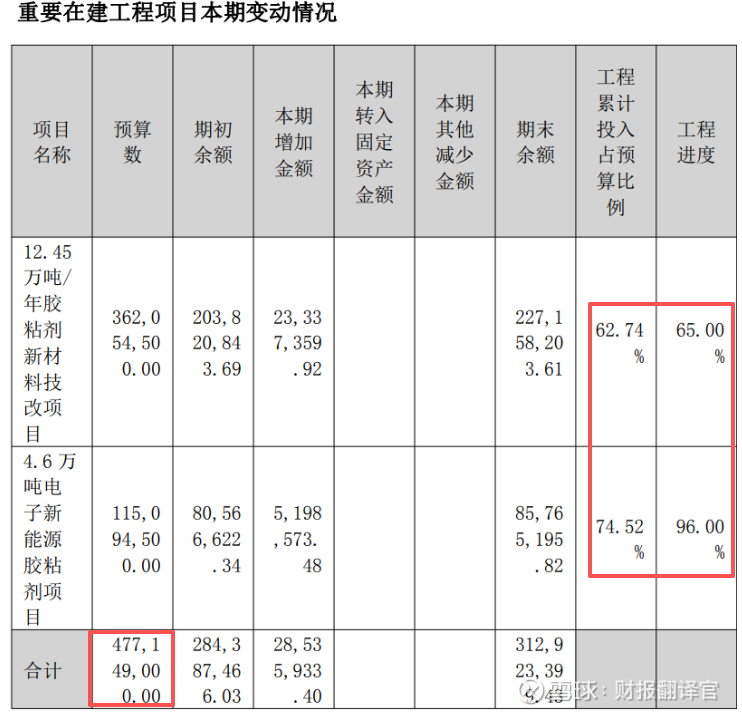

对于制造企业来说,产能是制约发展的关键因素之一。高盟显然意识到了这一点,正在积极推进产能扩张计划。

公司在建的年产4.6万吨电子新能源胶粘剂项目正根据专家预验收意见进行局部整改和收尾工作,更令人期待的是年产12.45万吨胶粘剂新材料及副产4800吨二乙二醇技改项目,其中三车间改造预计2025年8月完成设备安装和调试。

这些项目投产后将大大提升公司的产能,进一步拓展公司在新兴方向的发展空间,为未来的快速增长提供产能保障。而2025年二季度1.25亿元的存货,同比增长3%,也预示着公司为未来销售做好了准备。

短期承压与长期价值的平衡

当前,高盟面临短期业绩压力与长期战略投入之间的平衡挑战。利润暂时下滑与研发投入、员工薪酬持续增长形成鲜明对比。

但财官认为,这种“短期阵痛”恰恰是公司为长期发展积蓄力量的表现。在材料行业,技术突破和产品创新需要持续的研发投入和人才激励,高盟显然选择了走一条更难但更可持续的道路。

特别是公司光学显示材料板块的进展令人鼓舞。截至2025年6月底,试产的小尺寸偏光片用压敏胶通过了行业标杆客户的测试,完成了偏光片行业标杆客户的2个吨级订单的交付。大尺寸偏光片用压敏胶中试工艺也已经完成,项目处于送样阶段。

这些突破意味着高盟的产品正在逐步获得市场认可,未来有望成为新的增长点。

投资启示:透过现象看本质

高盟的案例给我们一个重要启示:评估一家企业不能只看单季度利润数据,更需要关注其长期战略定力和核心竞争力建设。

在新材料行业国产化替代加速的背景下,像高盟这样注重研发投入、人才建设和产能布局的企业,更有可能在未来的竞争中脱颖而出。

对于投资者来说,当前高盟的短期业绩承压,反而可能提供了一个长期布局的窗口期。特别是对于那些理解行业规律、有耐心的投资者而言,这种短期与长期的背离往往意味着机会。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。