可控核聚变第一股,芯片+充电桩+氢能,做题突然放量

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

昨日,上证指数缩量收出一根十字星,全天下跌,仅为-0.01%。从目前指数的日 k 线形态上看,我们能发现指数正处在区间震荡或者对称三角形中,而昨日的缩量再次说明目前多空双方都在选择方向,谁也不敢提前发力。这种感觉,就像暴风雨前的宁静,让人心里没底。

所以在这期间市场或将持续震荡行情,我们尽量多看少动,降低风险。但就在这一片沉闷之中,总有亮点能抓住我们的眼球——昨日可控核聚变板块异军突起,在收盘时,该板块的平均涨幅高达1.39%,在A股269个概念板块中位居第二位。

财官在这个板块里仔细扒了扒,发现了一只低估大龙头,它就是海陆重工。这家公司可不简单,身上贴着好几个当下最火的标签:可控核聚变、芯片、充电桩、氢能……简直就是热门概念的“集合体”!$海陆重工(SZ002255)$

那么问题来了:在当下这么纠结的市场里,它凭什么能逆势受到关注?是纯靠概念炒作,还是真有硬实力支撑?它最新的财报里,又藏着哪些不为人知的秘密?今天,财官就带大家一层层剥开迷雾,看看这家公司到底成色如何。

业绩大增50%!钱是哪来的?第一个疑点出现…

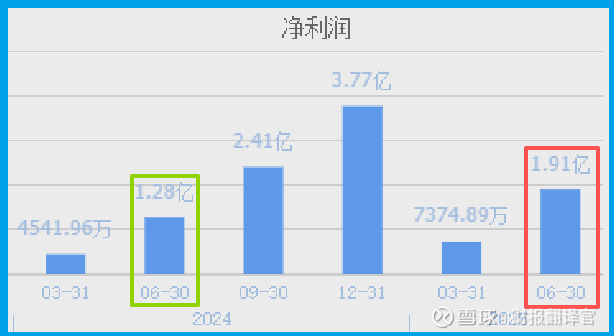

首先看最核心的数据:2025年第二季度,公司业绩达到1.91亿元,同比增长50%。这个增速相当亮眼,在核聚变板块82家公司里排第27位,算是中上游水平。

业绩增长是好事,但咱们得打个问号:这钱赚得踏实吗?是主业带来的,还是别的什么原因?这是我们要解开的第一个谜团。

顺着这个疑问,财官在财报里发现了第一个关键线索:这家公司特别“舍得花钱”,而且钱都花在了刀刃上——人和研发。

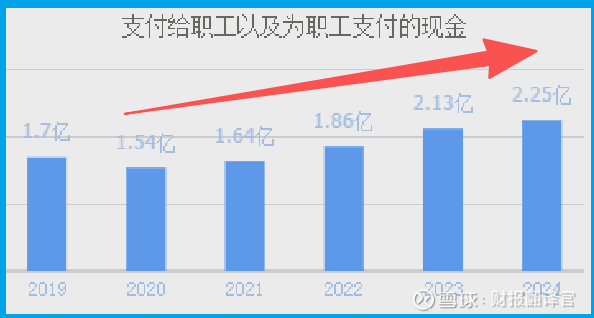

线索一:员工薪酬连续4年创新高! 从2021年开始,公司每年给员工发的总工资就一路上涨,在2024年达到了2.25亿元,创了历史新高。这说明什么?说明公司不是在收缩过日子,而是在大张旗鼓地“招兵买马”,处于扩张期。

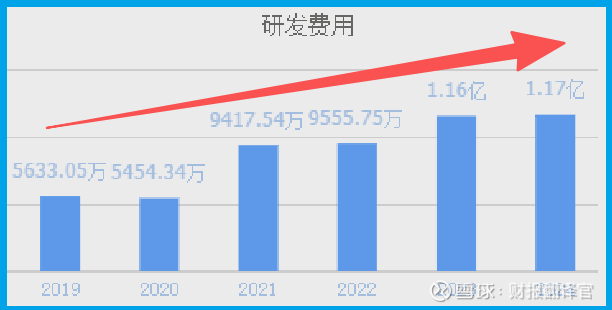

线索二:研发投入毫不手软,同样4年连涨! 更关键的是,公司的研发费用也从2021年起逐年增加,在2024年达到了1.17亿元,同样是历史最高点。在科技领域,持续的研发投入就是未来的竞争力。

疑点似乎有了方向:业绩增长,很可能和公司持续加大“人和研发”的投入有直接关系。 但这还不够,管理层还有什么大动作吗?

存货悄悄增加!是隐患还是机遇?第二个信号值得玩味

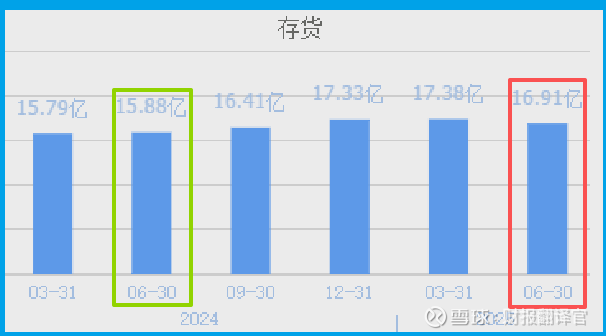

接着,财官注意到了另一个变化:公司的存货数量增加了。2024年第二季度,公司的存货是15.88亿元。到了2025年第二季度,这家企业存货就达到了16.91亿元,同比增长了6%。

存货增加,需要一分为二地看。坏的可能是:产品卖不动了,积压在了仓库里。但好的可能是:管理层预判市场需求会增长,所以主动扩大生产,提前备货。

结合这家公司业绩在增长、还在不断招人和搞研发的情况看,财官更倾向于第二种可能——这更像是主动出击,为接下来的订单做准备。这是一个需要后续验证的积极信号。

最让人吃惊的底牌:零负债,账上趴着18亿现金!

最后,我们来看看这家公司的“身体底子”怎么样,抗风险能力强不强。这一看,发现了一个最让人安心的亮点。

在报告期内,这家企业的短期借款和长期借款都为0! 这意味着公司几乎没有有息负债,不用为银行利息发愁。更让人羡慕的是,公司手里掌握的货币资金竟然高达18.24亿元!

这说明其不但没有短期偿债压力,而且营运资金非常充裕。在当下经济环境复杂多变的时候,“现金为王” 这四个字的意义格外重大。这家公司手握大把现金,零负债,意味着它有过冬的粮草,有应对风险的底气,甚至在行业有机会时,还有能力去并购或者扩大投资。这无疑是给投资者的一颗“定心丸”。

财官总结:成色几何?

通过以上分析了解到在2025年第二季度,这家企业净利润增长。同时期管理层顺势扩大生产,提高存货数量,未来业绩有增长的可能性。

综合来看,海陆给人的印象是:身处热门赛道,业绩增长不错,肯在人才和研发上投入,并且财务结构非常稳健,家底厚实。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。