中国半导体TOP10,东数西算+机器人+汽车芯片,北上资金、社保大幅增持

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

一、财报里的“冰与火”:利润温和增长,现金流狂飙

当新洁能的2025年半年报摆在面前,许多股民的第一反应是:“这数据是不是打架了?”$新洁能(SH605111)$

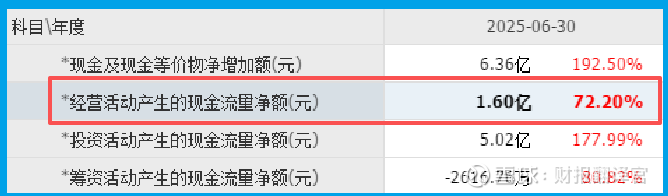

净利润2.35亿元,同比增长8%——看似温和。经营现金流净额1.6亿元,同比暴增72%——腰包鼓速远超赚钱速度。

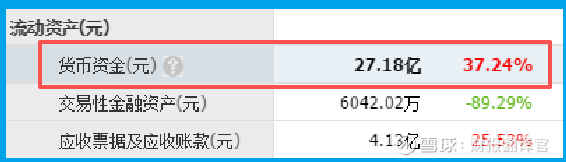

更让人眼红的是零负债!短期借款和长期借款均为0,账上货币资金高达27.18亿元,这种“穷得只剩钱”的底气,在半导体行业实属罕见。

但最引人注目的还是股东名单的变化:全国社保基金四一三组合新进前十大流通股东,持股621万股(占流通股1.5%),同时香港中央结算有限公司(北向资金)大幅增持59%。国家队和外资同步看好,信号不容小觑。

二、深挖现金流暴增72%的秘密:存货周转加速27%

现金流是企业的血液。新洁能现金流暴增的关键在于经营效率提升:

存货周转天数92天,同比加快27%,说明产品从生产到销售的回款周期大幅缩短;结合合同负债反映出公司对下游议价能力增强,“先收钱后发货”模式逐步巩固。

这种变化与公司产品结构优化直接相关。2025年上半年,公司主力产品SGT MOS营收占比提升至45.21%,这类产品主要替代国际大厂型号,毛利率更高。同时,公司在汽车电子领域出货车规级MOS产品8500万颗,IGBT模块成功导入汽车主控制器。

三、三大热门概念加持:机器人+汽车芯片+东数西算

新洁能最吸引人的是其赛道卡位:

机器人:营收占比从2024年的4%提升至7%,产品切入宇树科技等头部机器人企业关节电机驱动系统;

汽车电子:占比15%,重点布局800V高压平台,车规级SiC MOSFET预计2025年Q4量产;

AI算力:产品导入国内外AI服务器电源供应链,受益于“东数西算”数据中心建设。

这些赛道正好踩在低空经济、人形机器人、国产替代三大风口上。

四、风险提示:增速放缓与竞争加剧的隐忧

尽管概念火热,但半年报也暴露了隐忧:

扣非净利润同比下降3.2%,说明主业盈利能力承压;

行业竞争激烈,国际大厂如英飞凌、德州仪器正降价抢占市场。

更重要的是,公司目前市盈率(TTM)约33倍,高于行业平均水平。若业绩增速无法匹配高估值,股价压力将增大。

五、投资启示:现金为王时代的稳健选择

新洁能的财报映射出当前市场的矛盾心态:

短期:概念热度高,社保加仓提供信心,但业绩增速放缓需警惕;

长期:国产替代逻辑坚实,汽车电子与机器人赛道空间广阔。

对于投资者,新洁能最大的价值在于财务安全垫厚——零负债+27亿现金,即便行业寒冬也能熬过去。这种“退可守进可攻”的特质,在当前震荡市中尤为珍贵。

结语:故事的下一章等待业绩验证

半导体投资从来都是信念与耐心的考验。新洁能手握现金、卡位赛道,已赢得社保基金投票。但最终能否从“概念股”蜕变为“价值股”,仍需下半年业绩说话。

正如一位私募经理所言:“在半导体行业,活下来比跑得快更重要。”新洁能显然做好了过冬准备,而它的春天,或许就在机器人批量量产、SiC芯片成功量产的那一天。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。