机器人芯片第一股,机器视觉+算力+人工智能,严重低估品种

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

看到富瀚微这份2025年半年报,估计很多股友的第一反应是:这公司是不是财务部算错账了?$富瀚微(SZ300613)$

净利润2302万元,同比暴跌78%——乍一看像是遇到了大麻烦;

经营现金流3.58亿元,同比暴涨82%——腰包鼓起来的速度堪比印钞机;

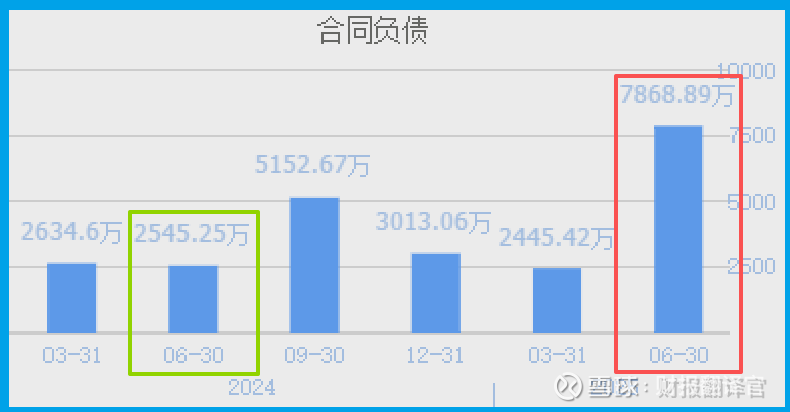

合同负债7869万元,同比飙升209%——客户抢着付定金,创历史新高。

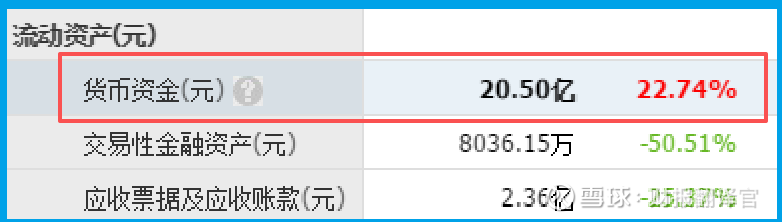

更让人困惑的是,公司账上躺着20.5亿现金,短期借款只有1.05亿,这不就是咱们常说的"不差钱"吗?

为什么赚的利润和兜里的现金差这么多?客户为什么抢着付钱?这家被称为"机器人芯片第一股"的公司,到底在玩什么牌?

利润与现金流的"剪刀差",背后藏着转机

咱们普通投资者看财报,往往只盯着净利润这个数字。但真正懂行的人都知道,现金流才是企业的"氧气",而合同负债则是未来的"粮食"。

富瀚这份财报最核心的秘密就藏在这里:利润暴跌只是表象,现金流大增和订单爆满才是真相。

为什么利润和现金流会出现如此巨大的反差?在半导体行业,这通常意味着几个可能:

产品正在降价清库存——公司确实在优化库存。降价卖货会拉低利润,但只要能快速回笼资金,就是明智之举。

研发投入大幅增加——半导体公司要想不掉队,研发投入不能省。财观猜测,富瀚可能在为新品量产做最后冲刺,这些投入短期内会影响利润,长期看却是必要的。

客户结构发生变化——合同负债暴增209%,说明大客户们正在用真金白银投票,提前支付定金锁定产能。这在芯片行业里,通常意味着公司拿到了重要订单。

合同负债暴增209%,客户为什么抢着付钱?

合同负债这个财务名词,说白了就是客户提前付给公司的定金。富瀚的合同负债能创下历史新高,而且暴增209%,背后肯定有故事。

那么,什么样的客户会急着付定金呢?要么是怕买不到货,要么是卖方的东西太抢手。

从公开信息看,富瀚在几个关键赛道的布局正在开花结果:

机器人视觉芯片——公司已明确表示"工业机器人视觉ASIC芯片进展良好,预期今年内可以开始出货"。这不仅印证了订单增长的来源,更是公司被称为"机器人芯片第一股"的底气所在。

汽车电子赛道——公司的车规级芯片已打入多家车企供应链。随着汽车智能化加速,这块业务有望成为新的增长引擎。

安防监控领域——在华为海思受限后,富瀚作为国内领先的视频处理芯片设计企业,持续填补市场空白。

看得出来,富瀚的客户们很可能是看到了这些趋势,才急着用定金锁定产能,生怕到时候芯片短缺,影响自己的产品上市。

财务健康度:现金为王的底气

在半导体这个周期性行业,活下来比跑得快更重要。富瀚的财务数据表明,它做好了过冬的准备。

现金储备雄厚:货币资金20.5亿元,远超短期借款1.05亿元,完全没有偿债压力。

经营效率提升:经营活动现金流净额3.58亿元,同比增长81.51%,说明主营业务回血能力强劲。

库存优化:公司存货较上年末减少,轻装上阵迎接行业复苏。

这种"现金为王"的财务状况,让富瀚在行业低谷期有了逆势扩张的底气,无论是加大研发投入,还是寻找并购标的,都显得游刃有余。

风险提示:光鲜背后的隐忧

当然,咱们也不能只看亮点不看风险。富瀚面临的主要挑战包括:

行业竞争加剧:多家对手在AIoT领域竞争激烈,公司需要持续证明自己的技术实力。

下游需求波动:公司营业收入已连续2年半下降,需要密切关注这个趋势能否扭转。

技术迭代压力:半导体行业技术更新快,公司需要持续投入研发才能保持竞争力。

结语:在质疑中前行的国产芯片力量

投资中最赚钱的机会,往往来自于认知差——你看到了别人没看到的价值。富瀚目前就处于这种状态:短期业绩承压,但远期前景可期。

公司手握20亿现金,客户抢着付定金,又在机器人、汽车电子等黄金赛道卡位,这些要素同时出现在一家公司并不常见。

这个故事的下一章,将在三季报和年报中揭晓——届时我们将看到,这些创纪录的订单,究竟能否转化为实实在在的业绩。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。