国资委旗下多元金融第一股,参股券商+国企改革+独角兽,北向资金大幅加仓

一、财报里的“矛盾”信号:收入下滑,利润反升

当越秀资本的2025年半年报出来时,很多股友可能都愣住了:$越秀资本(SZ000987)$

营业收入55.37亿元,同比下降17.94%——看起来生意不太好做;

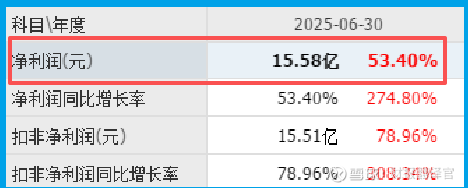

归母净利润15.58亿元,同比增长53.4%——赚的钱反而更多了。

这就像一家超市,卖的东西少了,但老板到手的钱却多了,是不是有点违反常识?

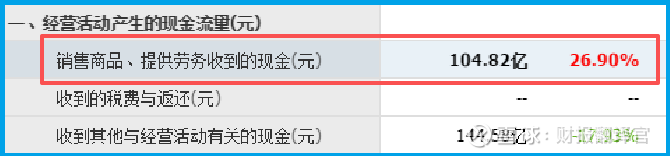

更让人困惑的是现金流:公司销售商品、提供劳务收到的现金高达104.82亿元,是营收的两倍,说明真金白银的回款能力很强。

账上货币资金177.04亿元,还买了489亿元的理财,根本不差钱。

为什么会出现这种“矛盾”?这家广州国资委旗下的多元金融平台,到底在下一盘怎样的棋?

二、利润增长的秘密:新能源成为“新引擎”

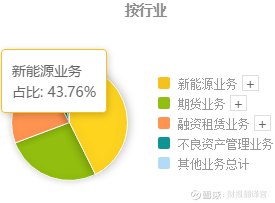

越秀利润不降反升的核心原因,在于它成功培育了新能源这个“第二增长曲线”。

报告期内,公司新能源业务实现电费收入24.23亿元,同比暴增122.69%,占总营收比重达到43.76%。

这意味着,越秀已从传统的金融业务,成功拓展到新能源这个黄金赛道。

三、现金为王的底气:177亿现金怎么用?

在当下经济环境中,现金就是最好的“防弹衣”。越秀在这方面堪称“土豪”:

货币资金177.04亿元

交易性金融资产489亿元(主要是理财)

短期借款89.46亿元,现金完全覆盖债务

这种“穷得只剩钱”的状态,给了公司极大的战略灵活性。想象一下,如果看到好的并购标的,或者新能源行业出现投资机会,公司可以随时出手,不必为钱发愁。

四、北向资金为何加仓?聪明钱的逻辑

市场最聪明的资金——北向资金(香港中央结算有限公司),用真金白银投了信任票。二季度北向资金增持19.42%,持股达到8236.73万股。

北向资金加仓的逻辑可能在于:

估值便宜:目前市盈率(PE)约13.7倍,对于一家高增长的公司来说并不高

转型成功:从传统金融转向“金融+新能源”双轮驱动,市场会给予更高估值

股息潜力:账上这么多现金,未来提高分红比例的可能性很大

五、风险不容忽视:这些隐忧需要警惕

当然,越秀的财报并非完美无缺,有几个风险点需要关注:

营收下滑趋势:公司营收已经连续下滑,2025年上半年同比下降17.94%。虽然利润增长,但长期看营收下滑会影响市场信心。

业务发展不平衡:除了新能源和融资租赁,其他业务表现不佳。期货业务亏损3.29亿元,不良资产管理业务亏损2.37亿元。如何扭转这些业务的颓势,是管理层面临的挑战。

六、未来想象空间:三大看点值得期待

尽管有风险,但越秀的未来仍有不少想象空间:

新能源装机容量持续增长:随着“双碳”政策推进,新能源业务还有很大发展空间。公司规划到2026年行业增加值年均增长5%左右。

国企改革红利:作为广州国资委旗下重要平台,公司可能在国企改革中获得更多资源支持,包括资产注入、混改等机会。

参股中信证券收益:公司持有中信证券8.75%股权,上半年确认投资收益11.56亿元。如果股市回暖,这部分收益将进一步增加。

结语:在质疑中前行的转型者

越秀的财报,描绘了一家传统金融企业向“金融+新能源”转型的生动图景。

营收下降但利润上升,手握充足现金,获得聪明资金青睐,这些看似矛盾的现象背后,是公司业务结构的深刻变化。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。