军工信息唯一低估大龙头,大飞机+商业航天+人工智能,产品涉及航天通信、电子对抗等领域

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

在今年震荡的市场中,投资者们都在寻找那些真正被低估的“隐形冠军”。随着2025年中报季接近尾声,一家名为四川九洲的军工企业引起了细心投资者的注意。$四川九洲(SZ000801)$

其财报中有一个看似矛盾的现象——公司短期借款只有3.32亿元,但账户里的现金总额却高达9.94亿元,现金几乎比借款多出2倍。

这种罕见的财务结构背后,究竟隐藏着怎样的经营玄机?

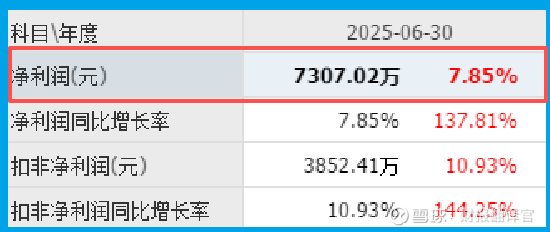

更令人惊讶的是,这家公司第二季度的净利润同比增长7.85%,扣非净利润增幅更是高达10.93%,业绩增长势头迅猛。

财报背后的悬念

九洲2025年中报显示,公司上半年实现营收18.54亿元,同比增长5.5%;归母净利润7307万元,同比增长7.8%。表面看,这些数字并不惊人,但拆分到第二季度后,真实的增长动能才开始浮现。

25Q2公司实现营收10.41亿元,环比增长28.1%;归母净利润0.51亿元,环比大增134.3%。这种加速增长的趋势,才更值得投资者关注。

更加引人深思的是,截至25Q2末,公司合同负债达到0.55亿元,较一季度末增长70.99%。合同负债主要是预收的货款,这一指标的大幅增长,通常意味着公司在手订单充足,为未来的业绩增长埋下了伏笔。

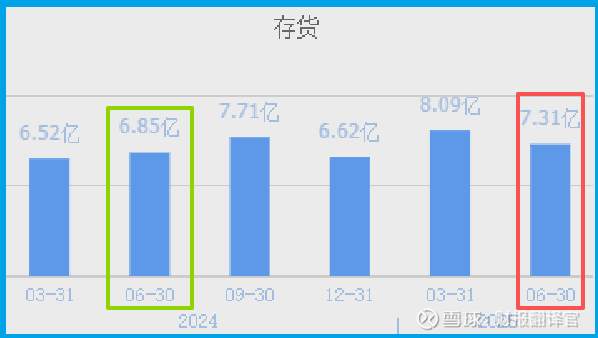

与此同时,公司的存货为7.31亿元,同比增长了7%,但存货周转天数却为85天,同比加快了2%。销售速度的加快,表明产品市场需求旺盛,业务运营效率正在提升。

低空经济与卫星互联网的布局

随着低空经济上升为国家战略,九洲凭借其在空管领域的技术积累,已在这一新兴赛道提前布局。

公司是C919大型客机一级供应商,相关航电产品系列丰富,覆盖飞机起飞、爬升、巡航、下降、着陆全过程。随着C919逐步下线以及后续交付量提升,公司有望分享国产大飞机赛道增长红利。

更值得关注的是,公司在卫星互联网领域也有技术储备。九洲控股子公司四川九洲空管科技有限责任公司已完成星基ADS-B的技术攻关,控股子公司成都九洲迪飞科技有限责任公司的产品主要应用于航天通信等领域。

军工背景与技术实力

九洲的军工背景为其提供了天然的技术壁垒。公司的九洲软智军团近期荣获军事科学技术进步奖二等奖,标志着军团在装备保障领域的技术体系通过专业评审会的多维度验证,在可靠性、实用性和创新性方面获得权威认可。

软智军团创新构建了覆盖装备器材“筹措-储存-供应-管理-维修-报废”全生命周期的智能保障系统。这种全周期智能化保障体系,在智能化战争形态下具有广阔的应用前景。

投资逻辑与风险提示

九洲的投资逻辑已经逐步清晰:公司依托传统军工技术积累,成功切入了低空经济、卫星互联网等新兴赛道,而这些赛道正处于政策风口期。

公司微波射频业务的高毛利率显示出其产品的技术含量和竞争力,空管业务的稳定增长提供了业绩安全垫,而智能终端业务则为公司提供了稳定的现金流。

投资者也需要注意到相关风险。九洲的业绩增长依赖于下游武器装备列装节奏、低空建设进度以及智能终端业务增长等因素。如果这些领域进展不及预期,可能会影响公司的业绩释放。

结语

九洲的财报揭示了一家传统军工企业向新兴领域转型的故事。公司充足的现金储备为其未来的扩张提供了充足“弹药”,第二季度业绩的强劲增长可能是公司进入新发展阶段的信号。

随着低空经济、卫星互联网等领域的快速发展,九洲凭借其在空管和微波射频领域的技术积累,有望在这些新兴赛道赢得更多市场份额。

当一家公司现金充裕、业绩开始加速、订单大幅增长,而市场却尚未充分认识到其价值时,往往是投资者深入调研的良机。九洲是否真的是军工信息领域那颗被低估的明珠,也许时间会给我们答案。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。