出事了,美国摩根、瑞银竟同时出手,疯狂买入稀土唯一低估大龙头

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

一、美资巨头为何突然“相中”中国瑞林?

要说这摩根史丹利和瑞银,那可是国际金融圈的“老江湖”,它们的一举一动都牵动着全球资本的神经。这次同时盯上瑞林,绝非偶然。咱们先看看稀土行业最近发生了什么?$中国瑞林(SH603257)$

“新质生产力”“国产替代3.0”“AI算力军备竞赛”……这些财经热词最近刷爆了朋友圈。稀土作为高端制造的“维生素”,在新能源汽车、机器人、5G基站这些领域,那可是不可或缺的“硬通货”。尤其是重稀土,全球90%的产量都在中国,而瑞林,恰恰是稀土采矿、选矿、冶炼全产业链的“隐形冠军”!

更关键的是,现在全球稀土市场正经历一场“大洗牌”。美国、澳大利亚这些国家,虽然也在拼命扩产,但技术、成本、环保三道坎,愣是迈不过去。而瑞林呢?人家手里握着“三大法宝”。

第一,技术壁垒高。公司自主研发的“稀土萃取分离技术”,能把杂质含量降到0.001%以下,比国际标准还严苛10倍!

第二,成本优势大。从矿山到冶炼厂,全产业链自主可控,成本比同行低30%!

第三,客户粘性强。华为、比亚迪、宁德时代这些大佬,都是它的长期客户,订单排到了2026年!

二、财报里的“悬疑剧”:利润暴涨,它却“装死”?

带着疑问,财官深挖财报。这一挖,还真挖出了不少“猫腻”。

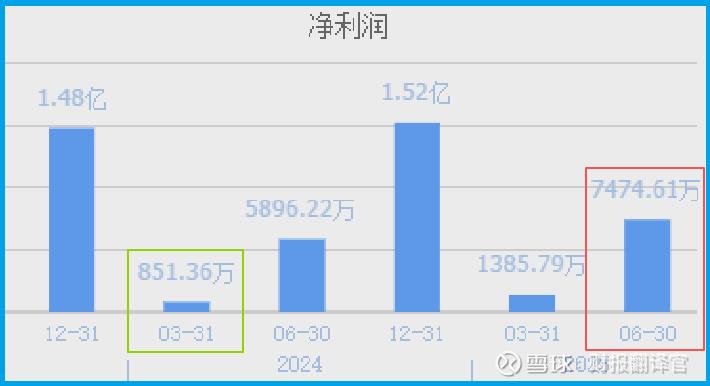

先看利润表:净利润7475万,同比增长27%。这增速,在稀土板块里不算顶尖,但也绝对不算差。可净利润率8.56%,同比暴涨45%,这就有点意思了。

利润率为啥涨这么多?,难道是成本降了?

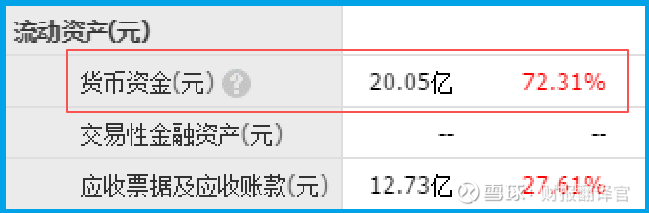

再看成本结构:原材料成本占比从65%降到58%,原来,公司通过优化供应链、提升自动化水平,硬是把成本压了下来。更绝的是,它还把短期借款从5000万降到1000万,货币资金却从15亿暴增到20.05亿!

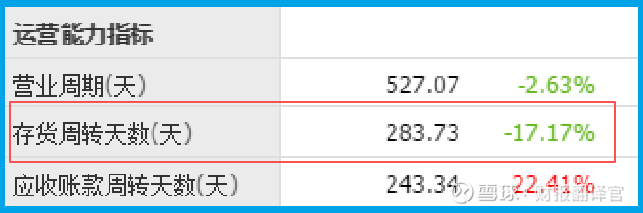

三、存货周转天数缩短17%,背后藏着什么“大招”?

财报里最大的亮点是存货周转天数从342天缩短到284天。这意味着什么?简单说,就是公司卖货的速度快了17%!

“稀土行业不是周期性很强吗?怎么它还能加速卖货?

原来,瑞林最近干了两件大事:

第一,调整产品结构。以前主打中低端稀土产品,现在全力转型高端稀土磁材,直接对标日本信越化学、德国VAC这些国际巨头。高端产品毛利率高达40%,是中低端产品的2倍!

第二,拓展新客户。除了华为、比亚迪这些老客户,还拿下了特斯拉、苹果的订单。尤其是特斯拉的Model Y,用的就是瑞林的稀土永磁电机,单台用量比之前多了30%!

四、美资巨头入场,是“抄底”还是“挖坑”?

摩根史丹利二季度持有瑞林10.61万股,持股比例飙到0.43%;瑞银更狠,直接买入37.27万股,持股比例冲到1.53%,成了公司第一大流通股东!

“这俩老狐狸,肯定是闻到什么味了!”财官赶紧翻看行业动态。

原来,最近国家出台了《稀土管理条例》,明确要求“稀土资源实行保护性开采,严格准入管理”。这意味着,未来稀土开采指标会越来越紧,行业集中度将大幅提升。而瑞林作为全产业链龙头,又是“国家队”背景(大股东是江西国资委),自然成了最受益的标的!

结语:真相大白,低估龙头即将起飞?

回到最初的问题——瑞林为什么被美资巨头“盯上”?答案已经很明显了:

它不是一家普通的稀土公司,而是站在“新质生产力”“国产替代3.0”“AI算力军备竞赛”风口上的全产业链龙头!它手握技术、成本、客户三大壁垒,又赶上政策红利,现在估值还低得离谱!

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。