出事了,美国摩根又出手了,这次竟盯上美国页岩气低估大龙头

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

最近股民们的朋友圈可热闹了,通源石油突然成了焦点,就像平静湖面被扔进了一颗巨石,激起层层涟漪。有消息说美国摩根又出手了,这次竟然盯上通源旗下的美国控股子公司TWG,恰恰就是北美射孔领域的龙头企业。这背后到底藏着什么玄机?通源又能否在这场风波中逆风翻盘呢?$通源石油(SZ300164)$

美国摩根“搅局”,TWG成焦点

美国摩根,那可是金融界的大鳄,一举一动都牵动着市场的神经。这次它盯上美国页岩气板块,无疑给这个本就热闹的市场又添了一把火。而通源的美国控股子公司TWG,就像一颗被藏在角落里的明珠,突然被大鳄发现了光芒。

TWG在北美射孔领域那可是响当当的存在,市占率高达15%。这是什么概念?就好比在一个大班级里,每次考试都能稳进前几名。它拥有世界领先的页岩油气开发最核心的射孔分段技术以及电缆测井技术,这就好比手里握着一把打开宝藏大门的钥匙。

TWG的业务覆盖美国Permian、Eagle Foro、DJ Basin等页岩油气主要开发热点区域,这些地方就像是页岩油气的“富矿区”。而且它还有稳固的客户群体超过200家,其中不乏世界顶尖的页岩油气公司,像EOG、Devon、Anadarko、apache等。

俄乌冲突“助攻”,天然气价格或飙升

咱们再把目光转向国际局势。现在欧盟超过40%的天然气都从俄罗斯进口,俄乌冲突就像一颗定时炸弹,随时可能引爆天然气市场。一旦冲突升级,天然气供应受到影响,价格很可能就像坐火箭一样飙升。

而通源的主营业务是油田勘探开发中的钻井、射孔、完井压裂等,天然气价格的上涨,会不会给通源带来新的发展机遇呢?这是不是意味着通源的业绩要迎来爆发式增长了呢?股民们都在翘首以盼,希望能在这场市场波动中分一杯羹。

财报数据“藏玄机”,业绩增长有看点

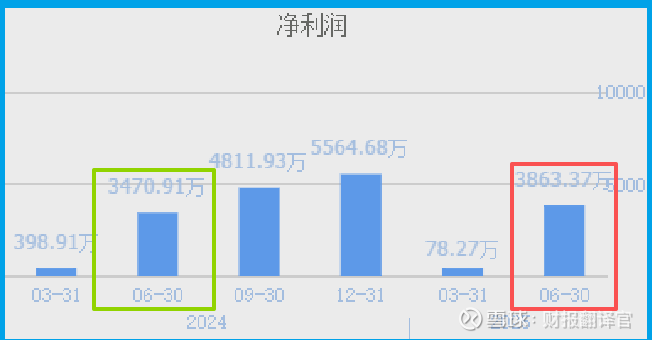

咱们来看看通源2025年二季度的财报数据,这里面可藏着不少玄机。净利润为3863万元,同比增长了11%。这看似不起眼的增长,背后却可能隐藏着巨大的潜力。

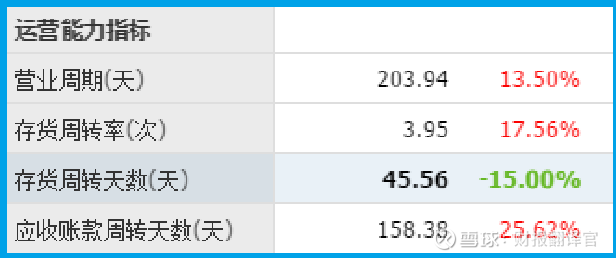

再看看产品销售速度,存货周转天数为46天,同比加快了15%。这意味着什么?说明通源的产品卖得更快了,就像超市里的商品,很快就被顾客抢购一空。这反映出公司的产品在市场上很受欢迎,销售渠道也很畅通。

营业收入为5.51亿元,销售商品收到的现金总额为4.73亿元。这说明公司的收入是实实在在的,不是那种“纸面富贵”。而且收到客户的订单,也就是合同负债为17.7亿元,同比增长了79%。

未来走向“大悬念”,通源何去何从?

现在通源就像站在一个十字路口,未来充满了悬念。美国摩根的介入,会让TWG的价值得到重新评估吗?俄乌冲突对天然气价格的影响,会给公司带来多大的机遇?财报数据的增长,是昙花一现还是持续发展的开始?

这些问题就像一个个谜团,等待着时间去解开。但是从目前的情况来看,通源有着强大的技术实力、稳固的客户群体和良好的财报数据,这些都是它的优势。也许在未来的日子里,通源会像一颗冉冉升起的新星,在页岩气领域绽放出耀眼的光芒。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。