核电唯一低估大龙头,高端装备隐形冠军,借“一带一路”东风

财报翻译官

· 辽宁

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

最近财经圈那叫一个热闹!“新质生产力”“设备更新”“高端装备出海”这些热词满天飞,每个都像是一把把钥匙,说不定就能打开财富的新大门。

而在这一片热潮中,有个机械重工行业的老牌劲旅——太原重工,正悄悄酝酿着一场惊人的逆袭,它身上可背着“核电唯一低估大龙头”“高端装备隐形冠军”的光环,还借着“一带一路”的东风一路狂飙。$太原重工(SH600169)$

这背后到底藏着多少不为人知的财富秘密?咱们今天就一起扒一扒它最新的财报,看看能不能找到那把开启财富宝藏的钥匙。

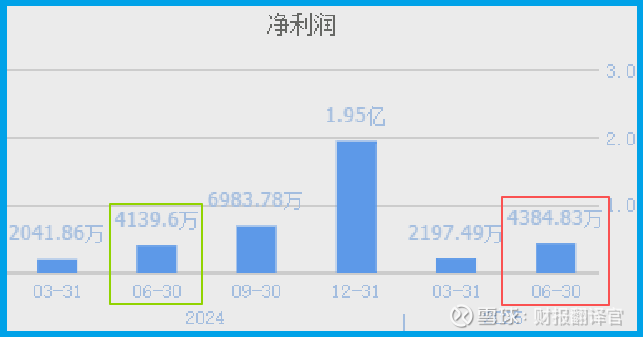

业绩微增,却暗藏玄机

先说说2025年二季度重工的业绩情况。这季度公司净利润达到了4385万元,同比增长了6%。乍一看,这增长幅度不算特别惊人,在如今动辄翻倍的股市里,好像有点不够看。但股民朋友们可别急着下结论,这背后其实藏着不少门道。

这6%的增长可不是简单的数字,它可能

点击查看全文