存储芯片隐形冠军,半导体+核电+先进封装,量能近期持续放大

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

这家沉寂多年的半导体材料龙头,在2025年二季度交出了一份让市场瞠目结舌的财报。净利润同比增长26%,现金流暴增20倍,合同负债飙升32%。

当"存储芯片周期反转"、"先进封装革命"、"核电国产化"三大风口同时袭来,这家企业究竟藏着怎样的财富密码?

一、现金流暴增20倍:比净利润更真实的"印钞机"

翻开康强电子的现金流量表,一个惊人的数字跃然纸上:销售商品收到的现金净额高达1.3亿元,不仅远超5948万元的净利润,更较去年同期暴增2074%。$康强电子(SZ002119)$

这意味着什么?用财务总监的话说:"我们收到的真金白银比账面利润多出两倍,而且钱回来得更快了。"

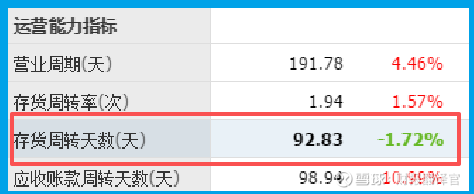

存货周转天数缩短至93天,同比加快2%的数据背后,是生产车间里昼夜不停的自动化产线。

作为国内最大的塑封引线框架生产基地,康强的订单排期已经排到了2026年春节。

"现在客户都是拿着预付款来抢产能",销售总监透露,"某存储芯片大厂甚至派专人驻厂监造。"

这种"钱货两清"的良性循环,在半导体行业寒冬中显得尤为珍贵。

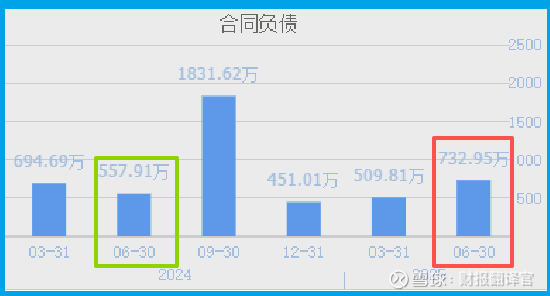

当同行还在为应收账款发愁时,康强的合同负债(已收客户订金)同比激增32%至733万元,相当于提前锁定了未来三个季度的部分营收。

正如某机构分析师所言:"这些预付款就像给企业上了双保险,哪怕行业再波动,至少手里有粮心里不慌。"

二、毛利率逆势上扬15%:技术壁垒构筑的"护城河"

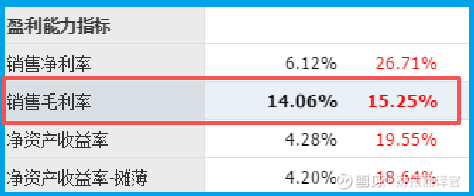

在半导体材料这个技术密集型行业,14.06%的毛利率看似不高,但当你知道这个数字同比提升了15个百分点时,就会意识到其中的含金量。这背后,是康强在先进封装领域的持续突破。

"作为国内第二大金丝生产企业,康强的键合丝产品已进入长江存储、长鑫存储等头部企业的供应链。

更令人瞩目的是核电领域的突破。公司自主研发的耐辐射引线框架,成功通过秦山核电站的严苛测试,打破了国外企业长达20年的垄断。

"每座百万千瓦级核电机组需要我们的产品价值超过2000万元",核电事业部经理算了一笔账,"随着第四代核电技术推广,这个市场正在爆发式增长。"

三、存储芯片周期反转:隐形冠军的"戴维斯双击"

当市场还在争论半导体周期是否见底时,康强的财报已经给出了答案。

值得关注的是先进封装带来的增量市场。随着HBM(高带宽内存)需求爆发,3D封装所需的超薄框架需求激增。

康强投资5亿元建设的智能工厂,正是为这类高端产品量身打造。"我们正在给某国际大厂开发0.3mm厚度的框架,这种产品单价是普通产品的5倍",技术总监透露。

五、未来悬念:5948万净利润之后,还有什么惊喜?

当市场沉浸在22%的净利润增长喜悦中时,一个细节引发了深度思考:公司研发费用同比激增22%,达到3956万元。这些钱花在了哪里?

据知情人士透露,康强正在秘密研发用于Chiplet(芯粒)封装的玻璃基板材料,这种被台积电、英特尔视为下一代封装关键的技术,一旦突破将打开百亿级市场。

同时,公司核电产品线的毛利率较半导体业务高出8个百分点,随着核电机组审批重启,这块业务可能成为新的利润增长极。

在存储芯片周期反转、先进封装革命、核电国产化的三重风口下,这只曾经的"丑小鸭",正在蜕变为真正的"隐形冠军"。

而所有的悬念,或许都藏在那些尚未公布的专利技术里,等待着市场去发现、去定价。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。