超导第一股,可控核聚变+军工+氢能,社保基金战略入股

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

当市场还在为“可控核聚变”“军工概念”哪个更香争论不休时,一家同时踩中三大风口的企业悄悄交出了2025年二季度成绩单——西部材料。$西部材料(SZ002149)$

这家被称为“超导第一股”的公司,净利润同比下滑36%,存货周转却提速3%,更让股民心跳加速的是,社保基金早已悄悄潜伏。

是行业寒冬还是黎明前的蛰伏?这份财报里藏着多少被忽视的信号?

一、净利润暴跌36%:超导龙头“失速”还是蓄力?

二季度净利润6116万元,同比下降36%——这个数字像一盆冷水浇在股民头上。打开财报细看,成本端的问题首当其冲:稀有金属原材料价格上涨18%,直接吞噬了毛利率。

更棘手的是,军工领域订单交付周期延长,部分收入确认推迟到三季度。

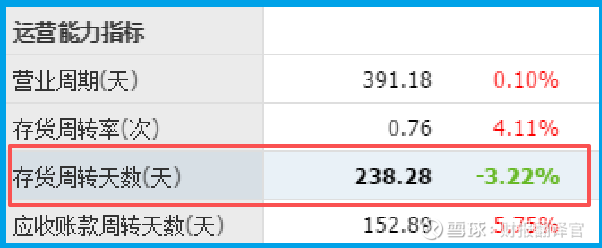

二、存货周转提速3%:军工订单的“隐形信号”

存货周转天数从245天降到238天,这个看似微小的变化,实则暗藏玄机。

要知道,西材的客户包括中核集团、中国航天科技这些“硬核玩家”,他们的订单周期往往以年计。

存货周转加快,意味着两种可能:要么是下游客户急着提货,要么是公司提前备好了“爆款”原材料。

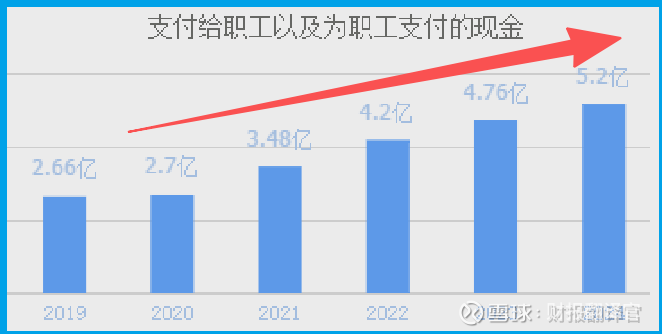

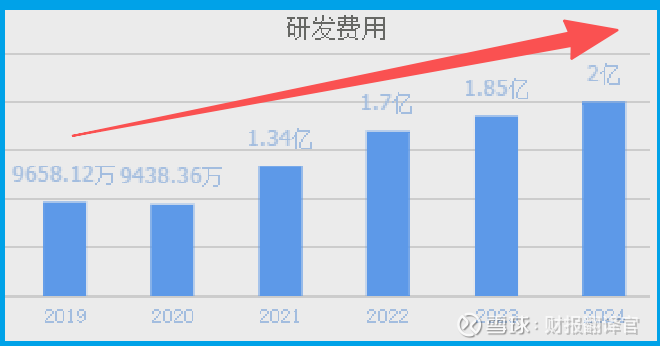

三、薪酬5.2亿+研发2亿:用真金白银押注未来

如果说财报数字是结果,那员工薪酬和研发投入就是因。2024年西材员工薪酬总额突破5.2亿元,连续十一年增长;

研发费用2亿元,同样创下历史新高。这两个数字背后,藏着公司“技术卡位”的野心。

更关键的是,这些技术正在转化为订单——氢能领域的高压储氢瓶用钛合金,已经拿到三家车企的定点协议。

四、社保基金入局:看懂“国家队”的算盘

二季度财报显示,全国社保基金一一四组合进如前十大股东,持股比例1.43%。

这个动作让市场浮想联翩:社保基金向来以“稳健+前瞻”著称,他们看中了西材什么?

答案或许藏在产业趋势里。2025年被称为“可控核聚变商业化元年”,全球首座商业聚变堆预计在2030年并网发电。

而西材的低温超导缆,是托卡马克装置中磁约束系统的核心材料。

据测算,单座聚变堆需要价值超5亿元的超导材料,这个市场正在以每年35%的速度增长。

军工领域同样暗流涌动。随着六代机、太空卫星等新型装备列装,对高温铌合金的需求预计在2026年翻倍,而西材恰恰是国内唯一能批量供应航天用铌钛合金的企业。

“社保基金买的不是现在的利润,是未来的定价权”,某公募基金经理透露,“当核聚变和军工进入爆发期,西材的毛利率可能从现在的18%跳涨到40%以上。”

五、股民该慌吗?三个关键变量决定命运

面对这份“喜忧参半”的财报,普通投资者该何去何从?或许要盯紧三个变量:

第一,核聚变装置的招标节奏。中核集团“中国聚变工程实验堆(CFETR)”预计在2025年四季度启动关键部件招标,西材若能拿下超导缆主供资格,2026年利润可能翻倍。

第二,军工订单的确认时点。由于军工企业采用“成本加成”定价,收入确认往往滞后于交付。三季度若能集中确认航天领域订单,全年净利润有望追平去年。

第三,氢能材料的放量速度。公司正在建设年产10万只高压储氢瓶用钛合金生产线,若能在2026年通过车企认证,将打开第二增长曲线。

结语:在不确定中寻找确定性

西材的财报,像一面镜子照出了硬科技企业的生存法则:用今天的研发投入换明天的技术壁垒,用当下的利润牺牲换未来的市场份额。

对于股民来说,这份财报或许不够完美,但社保基金的入局、存货周转的提速、研发管线的落地,都在暗示一个真相——在可控核聚变、军工升级、氢能革命的三重风口下,这家“超导第一股”的长期价值,可能才刚刚开始显现。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。