军工唯一低估大龙头,大飞机+航母+低空经济,周五量能突然放大

一、军工“低估王”的尴尬:业绩降了,市场却沸腾了

2025年第二季度财报一出,中航重机的成绩单让不少人皱了眉头:净利润4.92亿元,同比下滑33%。$中航重机(SH600765)$

“这不就是‘增收不增利’吗?”有股民在评论区吐槽。

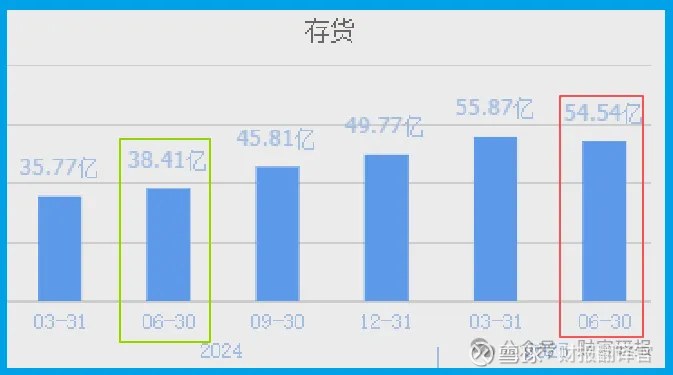

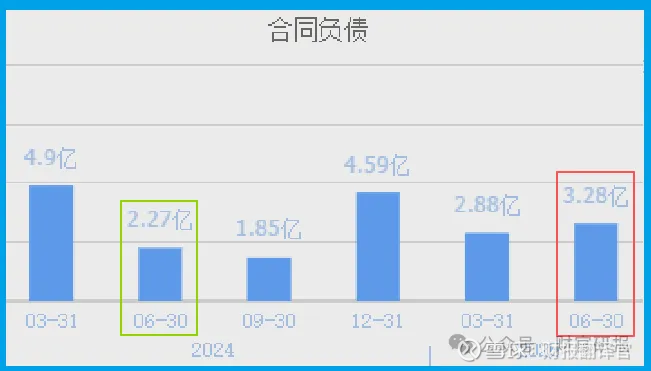

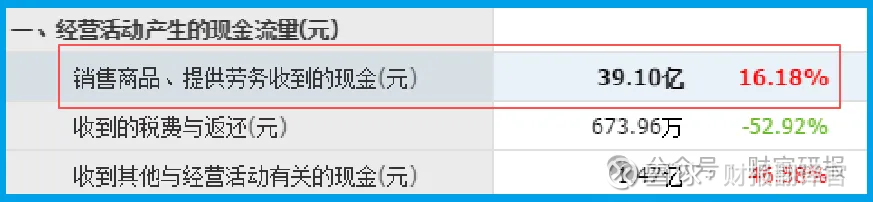

但仔细翻财报,数据却像“变魔术”——同期,公司收到的现金总额高达39.1亿元,同比增长16%;客户订单(合同负债)3.28亿元,暴增44%;存货54.54亿元,涨了42%。

更诡异的是,短期借款只有16.85亿元,而货币资金却高达43.98亿元。换句话说,公司账上躺着44亿现金,却只借了17亿不到,资金链松得能跑马。

“这哪是业绩下滑?分明是‘钱多到没处花’!”有老股民一语道破天机。

二、军工板块的“暗线逻辑”:大飞机、航母、低空经济,谁在托底?

中航的“反常”,得从它的“硬核身份”说起。

作为中国航空工业集团旗下的“亲儿子”,中航是军工板块里少见的“全产业链选手”。

“现在军工板块最火的是什么?大飞机、航母、低空经济!”一位券商分析师掰着手指头数,“C919大飞机量产在即,福建舰航母下饺子,低空经济政策频出,这些都需要中航的锻件和液压系统。”

财报里的“存货暴增42%”,正是最好的注脚。

“存货涨得快,说明订单排得满。”上述分析师解释,“军工企业的存货,很多是半成品和原材料,为的就是应对突然爆发的需求。”

而合同负债(客户预付款)的44%增长,更像是客户在“抢座位”——“先打钱,怕你后面交不了货”。

三、现金暴增的“真相”:钱从哪来?要往哪去?

最让市场兴奋的,是那39.1亿元的现金流入。

“净利润降了三成,现金却多了16%,这说明什么?”一位私募基金经理反问,“要么是客户提前打款,要么是应收账款收得快,要么是预收款暴增。”

财报显示,中航的“销售商品、提供劳务收到的现金”同比大增,而“应收账款”却没明显增长。这意味着,客户不仅愿意下单,还愿意提前付钱。

“军工企业的客户,大多是‘国家队’。”上述基金经理透露,“他们付款周期短、坏账率低,中航的现金流质量,比很多消费股还稳。”

而那43.98亿元的货币资金,更是给了市场无限想象空间。

“钱多,意味着扩张能力强。”一位行业研究员分析,“中航完全可以拿这笔钱去投新产能、搞并购,甚至回购股份。”

四、短期借款的“谜题”:17亿负债,是风险还是机会?

有人盯着16.85亿元的短期借款,皱起了眉头:“账上44亿现金,却借了17亿,这不是‘左手进右手出’吗?”

“恰恰相反,这是‘低成本融资’的智慧。”一位银行对公业务经理解释,“军工企业的信用评级高,短期借款利率低,与其用自有资金,不如借点便宜钱,把现金留在手里应对突发需求。”

更何况,中航的短期借款只占货币资金的38%,风险完全可控。“就像你手里有100万,只借了40万,还怕还不上吗?”上述经理打比方。

五、悬念的“终极答案”:军工龙头的“第二春”要来了?

中航的财报,像一本“悬疑小说”——业绩下滑是表象,现金流暴增、存货大涨、合同负债飙升才是真相。

“军工企业的财报,不能只看净利润。”一位基金经理总结,“要看订单、看现金流、看存货,这些才是未来业绩的‘预告片’。”

而中航的“预告片”,显然足够精彩:大飞机量产在即,航母下饺子不停,低空经济政策频出,再加上央企改革、资产注入的预期……

结语:中航的财报,像一面镜子,照出了军工板块的“暗线逻辑”——业绩可以波动,但订单不会说谎;利润可以隐藏,但现金流不会骗人。

对于股民来说,这或许是一场“情感陪伴”的考验:是相信短期的波动,还是坚守长期的逻辑?

答案,可能就藏在那些暴增的存货、飙升的合同负债,和44亿现金的“底气”里。