稀土永磁隐形冠军,磁性材料唯一低估大龙头,风电+机器人+减速器

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

昨日上证指数放量突破近期高点,与此同时,MACD 指标在低位形成金叉雏形,这一系列信号释放出 A 股市场短期状态持续向好的积极信号。

若今日上证指数能延续强势,不出现明显回调且进一步刷新阶段新高,那么本轮 A 股新一轮行情的启动信号将更加明确,市场有望正式进入趋势性上行阶段。

各位股民朋友,最近是不是被市场轮动搞得头晕眼花?昨天还在炒半导体,今天又换成了低空经济,明天不知道又要换什么新花样。但财官要告诉你,在这样快速轮动的市场里,有一条主线始终坚挺——人形机器人产业链!

而在这个产业链中,最核心、最确定受益的环节,就是钕铁硼永磁材料。为什么?因为人形机器人全身20-40个关节,每个关节都需要高性能的伺服电机,而每个伺服电机都离不开钕铁硼永磁材料。这就好比智能手机离不开芯片一样,是刚需中的刚需!

订单暴涨背后的秘密

最近财官翻看财报时发现了一个宝藏公司——英洛华。这家公司2025年二季度订单同比增长39%,达到4654万元。这个数字背后透露着一个重要信号:下游客户正在疯狂下单!$英洛华(SZ000795)$

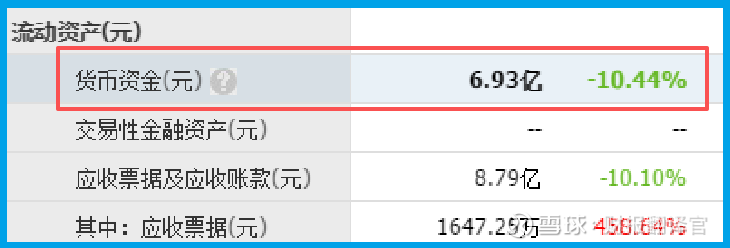

更让人惊喜的是,公司账上躺着6.93亿元现金,短期借款只有2.6亿元。这意味着什么?说明公司现金流充裕,完全有能力扩大生产,迎接即将到来的人形机器人爆发潮。

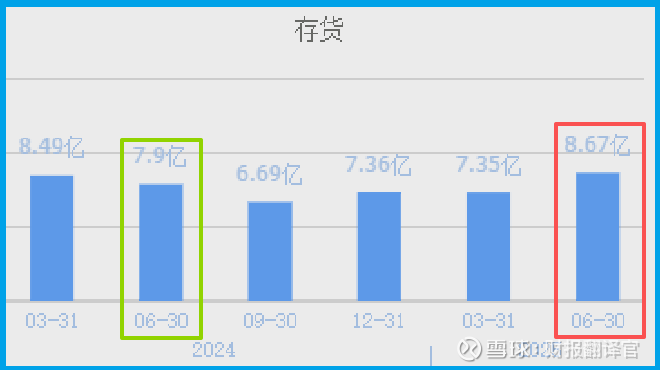

存货8.67亿元,同比增长10%,这可不是滞销货,而是在为后续的订单爆发做准备。想象一下,当人形机器人真正开始量产时,对钕铁硼永磁材料的需求将会呈现指数级增长!

稀土永磁的隐形冠军

说到英洛,就不得不提它在钕铁硼永磁材料领域的地位。公司目前磁材毛坯产能约1.3万吨,这个规模在行业内已经相当可观。

更关键的是,公司的产品已经打入了高端供应链。磁性材料产品已向比亚迪等头部企业供货,这不仅仅是一笔生意,更是对公司技术实力的认可。

在技术创新方面,英洛一直在默默耕耘。公司成功开发了54UH和52UHT等超高性能材料,这些材料正是为人形机器人这样的高端应用准备的。可以说,在人形机器人核心材料这个赛道上,英洛已经抢占了先机。

机器人布局全面开花

除了材料端的优势,英洛在机器人核心部件上的布局更让人眼前一亮。

公司目前已经能够生产谐波减速器,这是机器人核心的“关节”部件。虽然目前产量还不多,但技术门槛已经被攻克,剩下的就是产能扩张的问题了。

更厉害的是,公司关节模组已完成原理样机和测试。这意味着英洛不只是卖材料,而是在向更高附加值的整体解决方案迈进。这个战略转型,将极大提升公司的估值水平。

三大赛道共振发力

仔细分析英洛的业务布局,财官发现它正好踩在了三个超级赛道的爆发点上:

人形机器人赛道:特斯拉Optimus即将量产,预计2025年产量将达到1000台。按照每台机器人需要2-4公斤钕铁硼计算,这将是千吨级的新增市场需求。

新能源汽车赛道:公司产品已经应用于比亚迪等头部车企。随着800V高压平台的普及,单车钕铁硼用量还在持续提升。

风电赛道:作为清洁能源的重要方向,风电装机量的持续增长为公司提供了稳定的基本盘。

这三个赛道都是万亿级的大市场,英洛能够同时切入这三个赛道,充分说明了其产品的竞争力和技术的领先性。

未来想象空间巨大

站在当前时点来看,英洛正处于一个爆发前夜。

公司在日本、新加坡设立子公司,在越南投资建厂,这种全球化的布局,正是在为人形机器人时代的全球竞争做准备。

在电子声学领域,公司TWS耳机出货量首次超过100万只,显示出了在新业务上的拓展能力。这种能力,同样可以复制到机器人相关业务上。

看着英洛这份成绩单,财官不禁感慨:在浮躁的A股市场里,还能找到这样既有业绩支撑,又有想象空间的公司,实属难得。

它既受益于当下的新能源汽车和风电需求,又站在了人形机器人这个未来风口上。更重要的是,公司在核心材料上的技术壁垒,给了它足够的护城河。

当然,财官还是要提醒大家,任何投资都有风险。人形机器人的量产进度、行业竞争格局的变化,都可能影响公司的发展。但在财官看来,英洛这样扎实做事、前瞻布局的公司,值得我们保持关注。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。