可控核聚变+盐湖提锂+芯片,全产业链唯一低估大龙头,昨天量能爆了

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

昨天A股的大涨让我们看到了市场的韧性,而像国机通用这样现金流强劲、业务转型清晰的“小而美”企业,或许能在未来给我们更多信心。$国机通用(SH600444)$

今年上半年,公司净利润增长44%不算最绝的,最亮眼的是经营活动产生的现金流量净额暴增188%,达到8120万元。懂财务的股友都知道,利润可以化妆,但现金流往往更真实。

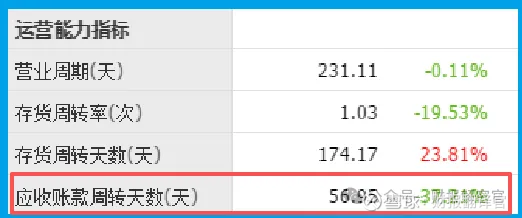

更让人惊喜的是,公司的回款速度大幅加快,应收账款周转天数同比加快了37%。这意味着什么?说明公司在产业链中的话语权在增强,客户们都在抢着付钱!

财务数据的背后

现金流暴增188%,这个数字确实引人注目。半年度净利润3206万元,同比增长43.85%,这份成绩单在当下的经济环境中已经相当不错。

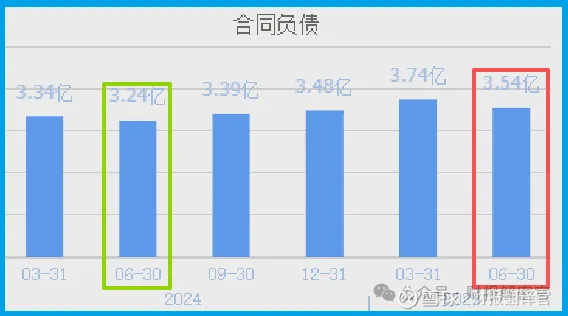

但公司账上还有更多细节值得玩味:合同负债(也就是收到客户的订单)为3.54亿元,同比增长9%。

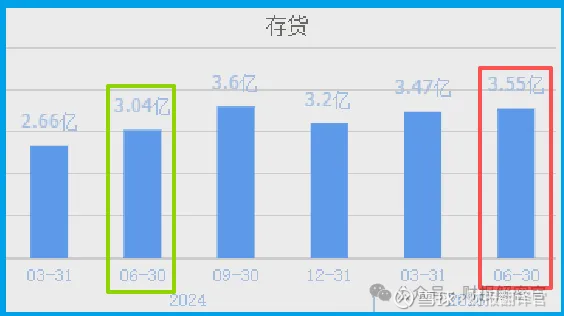

订单还在持续增长,难怪存货也同比增长了17%,这是为接下来的生产做准备啊。

三大热门概念的真面目

说到国机,很多股友可能听说过它身上的三大标签:盐湖提锂、可控核聚变、流体机械。但这些概念背后,到底有多少实质业务?

盐湖提锂方面,公司确实有技术储备,其离心萃取机可用于盐湖卤水萃取法提取锂资源。

可控核聚变方面,公司2024年底加入聚变产业联盟,主要为合肥物质科学研究院提供部件液体测试平台改造和液态金属传热试验系统。

简单说,就是为这项未来能源技术提供“温控管家”服务。虽然听起来高大上,但现阶段更多是技术积累和参与前沿项目。

“国家队”背景的技术底蕴

国机作为国有企业,最终控制人为国务院国资委,这个背景为其带来了独特优势。

公司参与的先进光源项目水冷系统正在施工,虽然公司明确表示尚不涉及光刻机光源冷却系统,但其在精密温控领域的技术实力确实得到了高端科研项目的认可。

公司的离心式溶剂萃取技术能够促进稀土高效分离,已在湿法冶金、有色、新材料等行业广泛应用。这是一项经过市场验证的技术,不仅仅停留在实验室阶段。

更值得一提的是,公司的控股股东合肥通用机械研究院有限公司牵头了“液化烃覆土储罐本质安全型成套安全保障技术”国家研发计划项目。这种技术底蕴,是一般民营企业难以企及的。

未来增长的想象空间

公司在机构调研时透露,未来将“在污水处理、城市供水、综合管廊、设备更新领域提高市场份额,继续拓展阀门相关和石油装备市场”。这些都是实实在在的业务拓展方向,比空洞的概念更有说服力。

公司还强调将“围绕大科学装置环模与保障系统寻求新突破”。这意味着公司正在将其技术能力应用于更多高端科研领域,这些领域门槛高、竞争相对小,有望提升公司的估值水平。

这个看起来传统的流体机械企业,其实正在经历一场静悄悄的蜕变。它手握盐湖提锂、可控核聚变、科学装置温控系统三张“未来牌”,但暂时都还没到收获期。

现金流大增、回款提速、订单充足,这些财务指标的改善是真真切切的。炒股炒的是预期,当一家公司既有扎实的现在,又有充满想象力的未来,就值得我们放入观察清单了。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。