全网疯找的可控核聚变龙头,氢能+天然气+固废处理,严重低估品种

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

最近A股市场有一家公司的财报,让人越看越疑惑——利柏特。$利柏特(SH605167)$

表面上,这家公司2025年上半年业绩确实不尽如人意:营收14.40亿元,同比下降19.8%;归母净利润1.22亿元,同比下降6.5%。

但奇怪的是,就是在这样一份业绩下滑的财报发布后,机构却给出了“增持”评级,资本市场更是用真金白银投下了信任票。

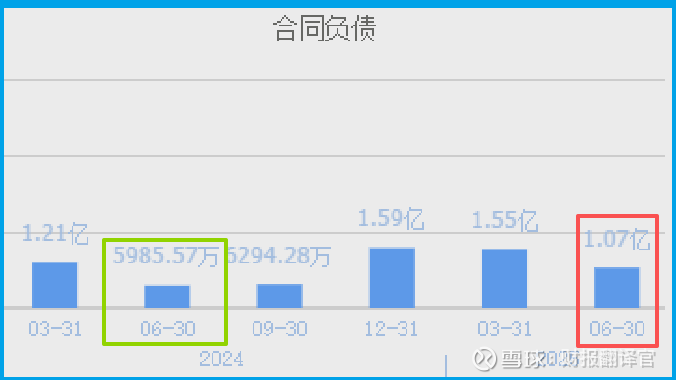

更令人困惑的是,在公司利润下滑的同时,其合同负债(客户预付的订单款)却大幅增长至1.07亿元,同比暴增78%。这明显的反差背后,到底发生了什么?

财报表面:业绩承压背后的积极信号

单从利润表来看,利柏的业绩确实不尽如人意。营收下滑近两成,净利润也随之下滑,这种双降局面在任何上市公司看来都不是个好兆头。

但当我们深入挖掘财报细节,却发现了一些不寻常的亮点。

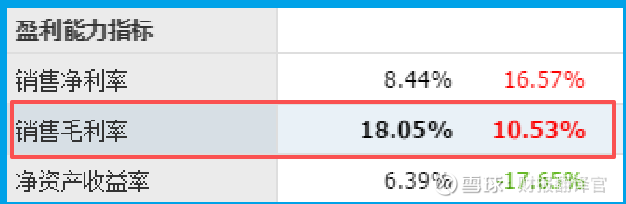

在公司营收下降的同时,其成本控制却显现成效。上半年,公司的毛利率不降反升,达到18.05%,同比提升11个百分点。这一反常规的现象,意味着公司在内部管理和运营效率上可能取得了重要突破。

细看业务构成,高毛利的工业模块设计和制造业务实现毛利率35.7%,同比大幅提升9.3个百分点。

与此同时,公司的财务费用同比减少了448万元,主要受外币汇率波动影响。

这些细节都表明,利柏的盈利能力实际上在稳步提升,只是被营收下滑的表面现象所掩盖。

核心看点:订单充沛预示业绩拐点

合同负债,这个财务指标在利柏的财报中显得格外亮眼。1.07亿元的金额,78%的同比增长。

这两个数字清晰地告诉我们:利柏手中的订单充沛,客户预付了大量货款,预示着未来的业绩增长有坚实基础。

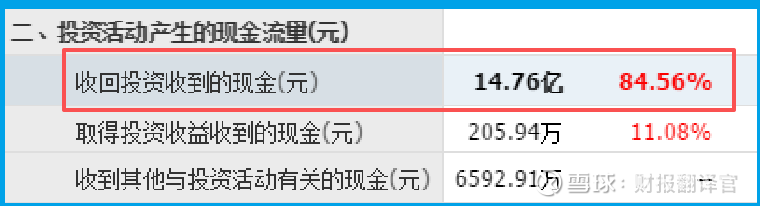

另一个值得注意的数据是,公司收回投资收到的现金为14.76亿元,同比大幅增长85%。

这表明公司在资金管理方面表现出色,为未来的业务拓展储备了充足的弹药。

独特定位:新能源赛道隐形冠军

利柏之所以受到机构青睐,很大程度上源于其在多个热门赛道的独特布局。

公司是国内少数具备大型工业模块设计建造能力的企业,其产品不仅应用于传统的化工、油气工程领域,更积极开拓海洋油气、核电工程、矿业及水处理等新领域。

与此同时,公司旗下的核电气体分离装置用于核电制氦,为国际热核聚变实验堆辅助装备之一,这使其跻身可控核聚变这一未来能源的革命性赛道。

未来成长:新基地开启新周期

对于制造企业来说,产能往往决定着企业的天花板。利柏显然意识到了这一点,正在积极推进南通新基地的建设。

这一基地的建设将解决原有生产基地的场地限制,进一步提升公司模块设计、制造和总装能力,助推新领域拓展。

随着新基地的建成投产,利柏将能够承接更多大型项目,打开新的成长空间。

据公司在业绩说明会中透露,南通利柏重工有限公司大型工业模块制造项目建设期为2年,目前正在按计划稳步推进中。

公司表示,新生产基地将提升公司在承接大型项目方面的综合实力和核心竞争优势,助力公司扩大市场份额、巩固市场地位。

市场的眼睛是雪亮的。利柏虽然短期业绩承压,但却凭借其在新能源、核电、氢能源等多个热门赛道的布局,以及充沛的在手订单,赢得了市场的认可。

在资本市场,投资就是投未来。一家公司的现在固然重要,但更重要的是它的明天。

利柏的财报告诉我们,有时候表面的业绩下滑背后,可能正孕育着一轮新的增长周期。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。