临界发电隐藏王炸,核电唯一低估大龙头,昨日量能放大3倍

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

一家曾经表现平平的电力公司,突然交出了一份惊艳市场的成绩单。华银电力2025年上半年净利润2.07亿元,同比飙升4146.8%,这一数字足以让任何投资者瞠目结舌。

更令人惊讶的是,这家公司在业绩爆发式增长的同时,其经营效率也在全面提升。

销售回款时间加快了20%,现金净流入增长了180%,成本控制得当下销售费用还逆势下降了16%。

但这背后隐藏着什么秘密?是行业东风还是内部蜕变?是昙花一现还是华丽转身?让我们一起揭开华银业绩暴增背后的真相。

业绩暴涨的秘密:不只是电费收入那么简单

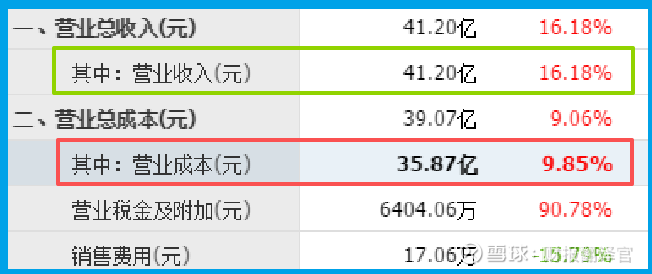

华银的业绩爆发并非偶然。公司上半年完成发电量94.04亿千瓦时,同比增加26.90%;

上网电量87.60亿千瓦时,同比增加27.16%。发电量的大幅提升,直接推动了营收增长16.18%,达到41.20亿元。

但营收增长只是故事的一部分。更深层次的原因是公司盈利能力的大幅提升。

上半年,公司营业成本仅增加9.85%,远低于营收增速。这种“收入快跑、成本慢走”的经营策略,使得利润增长如火箭般蹿升。

煤价下行成为业绩弹性的重要催化剂,作为火电企业,燃料成本的下滑直接改善了公司的利润空间。

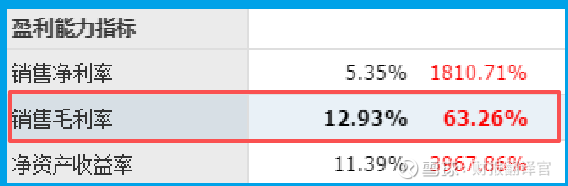

毛利率大幅上涨了63%,充分体现了火电企业在行业周期反转时的业绩弹性。

现金流的华丽蜕变:不只是纸上富贵

如果说利润表可能有“化妆”的空间,那么现金流量表则是企业经营的“素颜照”。

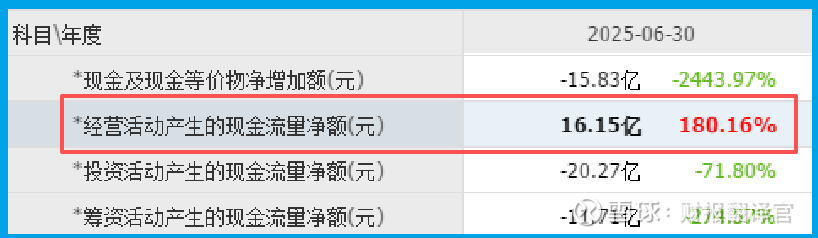

华银上半年经营活动产生的现金流量净额达到16.15亿元,同比增长180%,这一数据甚至超过了利润表的增长幅度。

这意味着公司的盈利质量非常高——赚到的是实实在在的现金,而不是一堆应收账款。

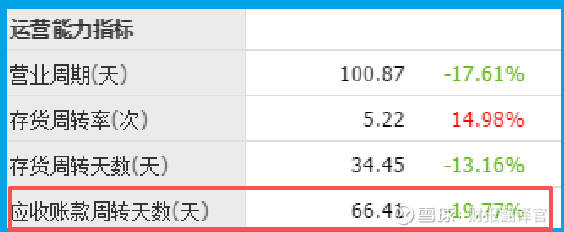

公司的营运能力全面提升。销售回款时间(应收账款周转天数)为66天,同比加快了20%,显示出公司在回款管理上取得了显著成效。

战略布局:传统与新能源的双重奏

华银并非一家传统的火电企业。公司在新能源领域的布局正在结出硕果。

公司在建项目更是彰显了未来发展潜力。阳江2×1000MW超超临界燃煤发电项目已进入建设阶段,该项目采用高效清洁燃煤技术,并计划配套关停广东省内120万千瓦小火电机组。

更值得关注的是,公司还在湖南省株洲县开展核电项目建设前期工作,龙门核电厂址已列入国家重点研究厂址。

财务稳健性:隐忧仍在但改善明显

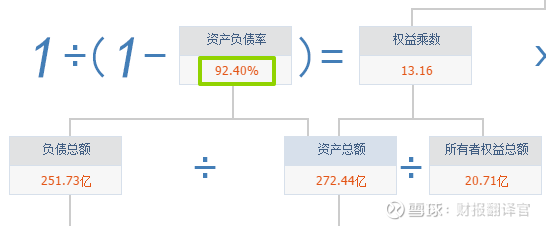

尽管业绩大幅改善,但华银的资产负债率仍然较高,截至2025年6月末为92.40%。这对于电力企业来说虽不算异常,但仍是一个需要关注的风险点。

不过,公司经营现金流的大幅改善将有助于缓解财务压力。随着盈利能力提升和现金创造能力增强,公司有望逐步优化资本结构,降低财务风险。

此外,公司产品销售速度(存货周转天数)为34天,同比增长了13%。这一数据的上升可能与公司为应对夏季用电高峰而增加煤炭库存有关,属于合理的经营策略。

华银的业绩爆发是行业景气、政策利好与内部管理提升共同作用的结果。

在能源转型的大背景下,公司一方面抓住火电盈利修复的窗口期,另一方面积极布局新能源领域,形成了双轮驱动的战略格局。

随着高温天气的持续和电力需求的增长,公司下半年业绩有望继续保持强劲势头。

但投资者也需保持理性,关注煤价波动、政策变化等风险因素,毕竟股市中没有只涨不跌的神话。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。