可控核聚变隐藏低估大龙头,机器人+工业母机+芯片,近期量能持续放大

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

最近 A 股 “新质生产力” 赛道炒得火热,工业母机、机器人轮番冲高,就连 “人造太阳” 概念也跟着合肥 BEST 装置吊装火出了圈。

但有家公司却让股民犯了难 —— 弘讯科技,二季度净利润 2823 万同比跌 21%,乍看像 “业绩雷”,可细看财报却藏着不少反常识的 “反转密码”。$弘讯科技(SH603015)$

今天咱就用 “悬疑拆解” 的思路,从业绩、赛道、细节三个维度扒一扒,这只 “可控核聚变隐藏龙头” 到底值不值得盯。

一、业绩悬疑:净利润跌了,现金流却涨了?

先看最扎眼的 “业绩反差”——2025 年二季度净利润同比下滑 21%,这数字放谁身上都得慌,毕竟现在市场对 “利润下滑” 零容忍。

但老股民看财报,从来不会只盯着净利润一个数,得看 “真金白银的回款”—— 同期 “销售商品收到的现金” 飙到 4.05 亿元,同比足足涨了 14%。

这说明公司的生产经营根本没毛病,这次净利润下降就是个偶然情况,不是主业不行了,往后只要业务接着推进,利润照样有往上走的空间。

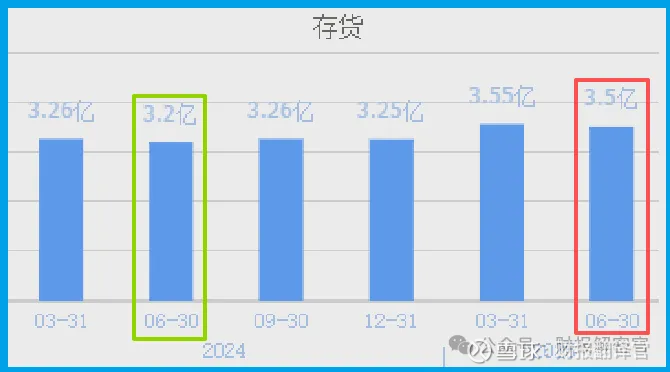

再看另一个关键数据:存货 3.5 亿元,同比增长 9%。搁别的公司,存货涨了可能是 “卖不动积压了”,但结合 4.05 亿的回款来看,这更像是 “手里订单多,提前备货”。

二、赛道悬疑:看似 “工业母机”,实则藏着 “核聚变暗线”?

不少人知道弘讯是 “中国最大的塑料机械自动化控制系统供货商”,踩中了工业母机、机器人赛道。

但很少有人注意到,它手里还攥着 “可控核聚变” 这张王牌 —— 这可是最近跟着 BEST 装置火起来的顶级赛道。

它的核心布局在控股子公司意大利 EEI 身上,这家公司跟欧洲核子研究中心(CERN)合作多年,不是随便蹭热点的 “概念党”。

核聚变要实现 “人造太阳”,关键得用强磁场 “抓住” 1 亿度的等离子体,而意大利 EEI 的技术正好卡在这儿:

动态性能转换器(HDPS):稳定、精准、高速,能直接控制等离子体状态,是核聚变的 “控场核心”;

高速环磁(Tokamak)控制技术:给核聚变核心系统供电源解决方案,相当于 “心脏起搏器”,少了它根本玩不转。

现在合肥 BEST 装置已经进入工程验证阶段,核聚变从 “实验室” 走向 “商业化” 的脚步在加快。

三、细节悬疑:薪酬创新高、业务多线开花,到底在蓄力啥?

除了业绩和赛道,财报里还有两个细节值得细品,能看出公司的 “长期野心”。

第一个是 “员工薪酬”——2024 年给员工发的薪酬涨到 1.89 亿,创了历史新高。

这可不是 “乱花钱”,要么是在招核心技术人才,要么是给团队涨薪留任,本质是为了 “扩业务、抢赛道” 蓄力。

尤其是核聚变、工业母机这些技术密集型领域,人才就是核心竞争力,愿意花钱养团队,说明公司对未来有底气。

第二个是 “业务多线开花”—— 不只是工业母机、核聚变,它还在拓展新能源赛道。

意大利 EEI 已经推出绿能储能解决方案,国内也在做充电桩业务,相当于在 “工业 + 新能源 + 核聚变” 三个赛道里卡位。

现在 A 股炒的就是 “多赛道布局、抗风险能力强” 的公司,弘讯这种 “主业稳、赛道尖、副业补” 的模式,比单一赛道的公司更抗跌,也更有爆发潜力。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。