超导板块唯一一家,3C电子型材全球市占率前3,特高压+华为+消费电子

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

最近打开 A 股行情,一边是 “新质生产力”“特高压” 概念炒得火热,一边是不少公司财报一出来就让股民揪心。

创新新材就是这么个让人纠结的公司 —— 二季度净利润 3.55 亿,同比跌了 39%,不少人一看这数就想划走,觉得 “业绩不行了”。$创新新材(SH600361)$

但咱老股民看财报,最忌讳 “看一眼就下结论”,这组数据里藏着好几个 “矛盾点”,今天咱就顺着这些矛盾往下挖,看看这全球铝业龙头到底是真拉胯,还是被冤枉了。

矛盾一:利润跌了,客户反而提前打钱?424 亿回款藏着大实话

先看第一个让人纳闷的地方:二季度营收 391.41 亿,可 “销售商品收到的现金” 却有 424.46 亿,比营收还多了 33 亿。

这事儿要是搁别的公司,可能有人会怀疑 “数据有问题”,但在铝行业里,这组数据恰恰说明 “公司没说谎”。

要知道,现在铝行业原材料价格波动大,下游客户买货都谨慎得很,要么是 “货到付款”,要么是 “压着账期”,能让客户提前打钱、甚至预付货款的,绝对是行业里的 “硬角色”。

创材能拿到比营收还多的回款,说明下游厂商怕断货 —— 不管是做 3C 电子的,还是搞特高压导线的,都得靠它的铝材料开工,宁愿先把钱打过去,也不敢赌 “后面能不能拿到货”。

这种 “客户主动预付” 的底气,可比虚高的净利润靠谱多了,毕竟利润能受成本影响,但客户的认可骗不了人。

矛盾二:19 天卖空库存,淡季反而比旺季卖得快?

再看第二个矛盾点:二季度存货周转天数 19 天,同比还快了 13%。

可能有人对 “存货周转天数” 没概念,咱通俗点说,就是公司生产出来的铝合金圆铸锭、铝型材这些产品,不到三周就能卖光,这速度在制造业里绝对算 “优等生”。

但问题是,二季度本是铝行业的传统淡季啊!往年这时候,不少企业都在 “囤货观望”,生怕货砸在手里,库存周转速度都会慢下来。

可创材反而卖得更快了,这背后肯定有原因。细想一下就明白,它的产品根本不愁卖。

铝合金圆铸锭全球销量第一,3C 电子铝型材全球前三,特高压项目 70% 以上都用它的材料,下游需求端根本没淡下来。

旺季淡季对它来说,更像是 “订单多少的区别”,而不是 “能不能卖出去的问题”,库存周转快,恰恰证明它的主业一直在正常运转,甚至比去年还忙。

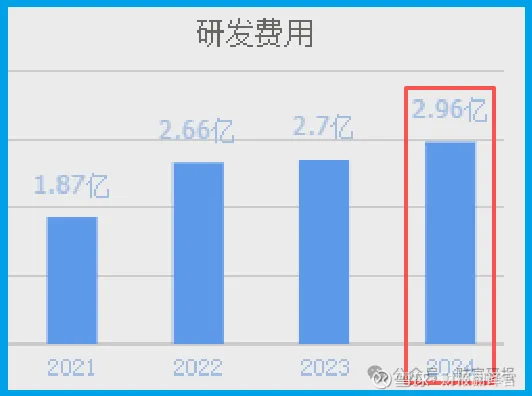

矛盾三:利润跌 39%,研发却砸出历史新高?2.96 亿花在刀刃上

第三个矛盾点更有意思:2024 年研发费用 2.96 亿,创了历史新高,可二季度净利润却跌了近四成。

一般公司要是利润下滑,可能会先砍研发、压缩开支,但创材反而往研发上砸更多钱,这不是 “反着来” 吗?

其实这才是它的 “聪明之处”。铝行业早就不是 “靠规模赚差价” 的时代了,现在拼的是 “高端材料技术”。

比如新能源汽车用的轻量化铝型材、航空航天用的高强度铝合金,这些领域技术壁垒高,利润空间也大。

创材花 2.96 亿搞研发,肯定不是瞎砸钱,大概率是在突破这些高端领域的技术。

现在虽然利润受原材料影响下滑了,但只要技术突破了,未来就能在高端市场抢份额,到时候利润回补只是时间问题。这种 “短期让利换长期优势” 的操作,比盯着眼前这点利润更有远见。

矛盾四:周期波动下,全球第一的地位为啥稳得住?

最后一个矛盾点:铝行业受周期影响大,原材料涨价、需求波动都会影响利润,可创材 “铝合金圆铸锭全球第一、3C 电子铝型材全球前三” 的地位,为啥没受利润下跌影响?

答案藏在它的 “护城河” 里。首先是特高压领域,它可是 “隐形冠军”。

十三五西电东输项目 70% 以上的特高压导线都用它的产品,还参与制定国家行业标准,跟国缆研究所、电科院深度合作。

现在特高压是 “新基建” 重点,后续订单只会多不会少。其次是全球市场,它的产品能卖到世界各地,客户覆盖电子、汽车、电力等多个领域,单一市场波动影响不了全局。

这种 “多领域、全球化” 的布局,让它能抗住周期波动 —— 哪怕一个领域短期利润下滑,其他领域也能撑起来,这就是全球龙头的底气。

最后说句实在话:别被短期利润遮住眼

看完整份财报,其实不难发现,创材的净利润下跌,更像是 “短期成本波动带来的假象”。

原材料涨价压缩了利润空间,但客户认可、产品畅销、研发加码、行业地位稳固这些 “基本面” 一点没坏。

现在市场上不少人只盯着 39% 的利润跌幅,却没看到 424 亿的回款、19 天的库存周转、2.96 亿的研发投入。

当然咱也得理性,周期股波动本来就大,不能光看概念就盲目冲。但至少要明白,创材不是 “业绩雷”,而是被短期周期掩盖的潜力公司。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。