高压快充第一股,机器人+核电+特高压,这只隐形冠军即将起飞?

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

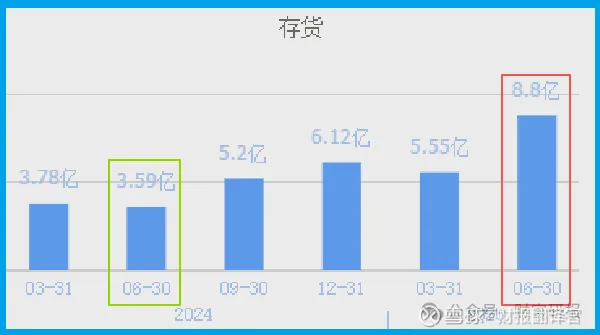

最近翻森源电气的财报,发现一个让人头皮发麻的数据——存货竟然高达8.8亿元,同比暴增145%,直接创下历史新高!$森源电气(SZ002358)$

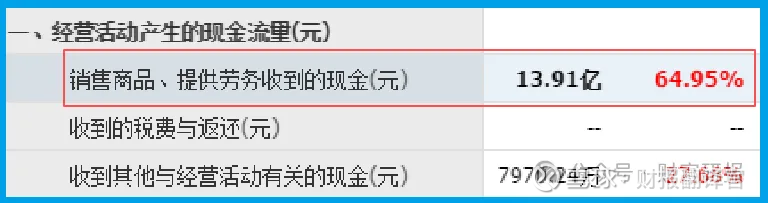

可另一边,公司上半年营收净利双增,净利润4725万元,同比增长8%,现金流也漂亮得很,销售商品收到的现金高达11.37亿元,同比猛增65%。

这到底是为订单爆单提前备货,还是东西卖不动堆仓库了?今天财官就带大伙儿扒一扒,这家号称“高压快充+核电+机器人”三合一的隐形冠军,到底藏着什么秘密!

一、财务迷思:存货堆成山,现金却哗哗流进来?

森源这份财报,简直是一本“矛盾文学”。

存货同比增145%,金额冲到8.8亿元,但合同负债(客户订单)却只增长了12%,达到1631万元。等等,订单没爆,存货先爆了?

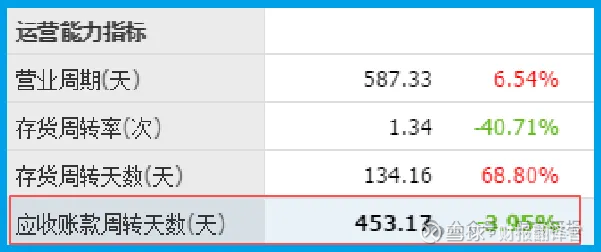

更蹊跷的是,公司销售回款时间(应收账款周转天数)高达453天,但同比还“加快”了4%——意思是,去年更惨,得等快500天才能收回钱……

可你说它缺钱吧,销售收到的现金同比增长65%,比营收还高;净利率虽只有3.96%,但增速有12%;坏账(信用减值损失)还同比下降了12%。

财官琢磨了半天,发现唯一合理的解释是:森源可能在憋个大招!

比如为高压快充、核电这些大项目提前囤原材料。毕竟它的超充桩已能实现“充电5分钟,续航300km”,而核电订单又中标了中核、中广核等项目。存货暴增,说不定是等着下半年集中交付。

二、业务暗线:三大王炸,还是三大泡沫?

森源一直标榜自己是“高压快充+核电+机器人”三栖战士。但财官仔细一看,机器人业务在财报里根本没提!反倒是另外两条线,藏着实打实的潜力。

1. 高压快充:已杀进“超充之战”公司自主研发的液冷超充桩,支持1000V电压、600A电流,号称“5分钟补能300公里”。这技术啥水平?——基本看齐华为、特斯拉的旗舰产品。

更关键的是,政策正在疯狂助推超充:国家要求2027年前建成10万台大功率充电桩,而目前250kW以上超充占比还不到7%。

森源上半年中标华电、华能等多个储能项目,显然在赌这条赛道。

2. 核电:踩中“核能复兴”风口今年全球核电大松绑,国内半年就核准了10台机组。森源早已绑定了中核、中广核等国企,财报里明确说“核电已成业绩增长点”。

3. 机器人?可能是“未来牌”虽然公司没披露机器人业务,但它在智能配电、工业电源上有技术积累。

财官猜测,机器人可能是为蹭热点放出的“烟雾弹”,但也可能是为未来人形机器人电源系统铺路。

三、风险预警:高存货背后的“生死线”

不过,财官得给大伙泼盆冷水——8.8亿存货万一砸手里,能直接压垮现金流!

公司目前净资产收益率只有1.45%,赚的仍是辛苦钱;453天的回款周期,说明客户多是国企、电厂这类“慢付钱”的主。如果下半年项目交付不及预期,存货减值风险会瞬间引爆。

四、股民心理按摩:蹲下,是为了跳更高?

财官觉得,存货暴增+订单小增的组合,更像是一次“赌命式备货”。赌对了,下半年业绩爆单;赌错了,计提减值股价蹲坑。

但看深一层:公司在核电、超充的布局都是实打实的政策赛道;现金流没崩,说明经营底盘还稳;净利率、坏账都在改善,管理效率其实在提升。

所以,如果你是追求“稳如老狗”的投资者,不妨再等等存货拐点;但如果你是“富贵险中求”的波段玩家,眼下低估值+高争议,反而可能是机会。

结语:等待一个引爆点

森源的故事,像极了一部悬疑片:——存货山脚下,藏着订单火箭;——回款慢如龟,却现金充沛;——概念蹭热点,但技术有硬货。

财官最后送大伙一句话:在A股,真相常藏在财报的“矛盾”里。 森源能否凭高压快充和核电引爆行情,或许就看下半年这8.8亿存货,究竟变成黄金,还是化为石头了。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。