巴克莱银行深夜布局:机器人唯一低估标的曝光,芯片+军工+低空经济

一边是业绩亏损,一边是现金充足、订单不断,这家公司到底在布什么局?

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

最近A股市场上有家公司的财报引起了财官的注意。必创科技2025年二季度业绩亏损达1001万元,表面看这个数据确实不太好看。$必创科技(SZ300667)$

但令人费解的是,市场却传出国际金融巨头巴克莱银行对这家公司感兴趣的消息。

更让人琢磨不透的是,当我们深入研读这份财报时,发现了一系列看似矛盾的数据。

亏损千万元的公司,却有着充沛的现金流和持续增长的订单,这到底是怎么回事?今天,就让我们一起解开这个谜团。

业绩亏损背后的现金玄机

从利润表来看,必创二季度亏损1001万元,这个数字确实会让投资者心里打鼓。但如果只盯着这个数据,可能就要错过真正重要的信号了。

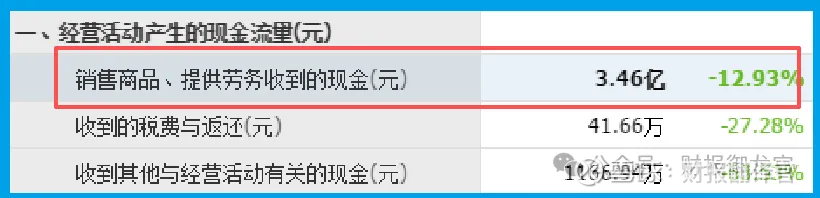

让我们把目光转向现金流量表,这里藏着一个关键信息:公司销售商品收到的现金达到3.46亿元,高于营业收入。

这意味着什么?简单来说,公司虽然账面上是亏损的,但真金白银的回流情况相当不错。

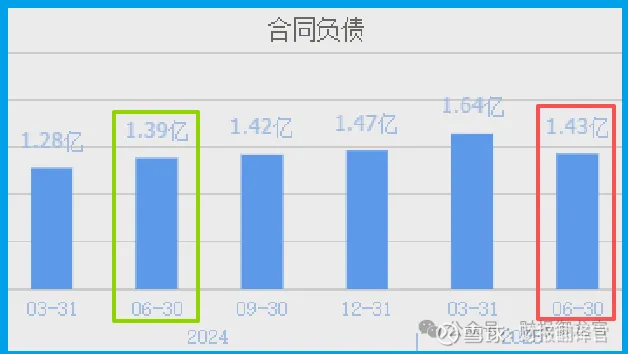

更重要的是,公司的合同负债(即客户预付的订单)达到1.43亿元,同比增长3%。

在经济环境复杂的当下,能够实现订单同比增长,哪怕幅度不大,也说明市场需求依然存在。

这就引出了一个值得思考的问题:为什么一家现金流健康、订单持续增长的公司会出现亏损?这些钱都花到哪里去了?

四大热门赛道全面布局

要回答上面的问题,我们需要看看必创到底在做什么。不查不知道,一查才发现这家公司布局的赛道,个个都是当下最火的概念。

在机器人领域,公司的HXP系列六轴并联机器人系统可用于高精度六自由度调整,特别适合空间精密对位、晶片检验等高端制造场景。这不是普通的工业机器人,而是技术门槛更高的精密机型。

在芯片领域,公司针对新型半导体检测需求,推出了第三代半导体2-8寸晶圆的显微测试系统。

在半导体国产化替代的大背景下,检测设备这个细分领域正在迎来爆发式增长。

在军工领域,虽然公司没有明说,但其产品已广泛应用于船舶等特殊场景,这其中的含义不言而喻。

在低空经济方面,公司的高光谱产品可以搭载在无人机上进行环境监测,在这个新兴领域已经布局多年。

更值得关注的是,公司还涉足了商业航天领域,其精密位移、光学平台产品已经在相关研发与生产制造环节取得应用。

从机器人到芯片,从军工到低空经济再到商业航天,必创的布局之广令人惊叹。但问题也来了:这么多热门赛道,为什么还没带来盈利?

财务健康的三大底气

尽管面临亏损,但必创的财务报表中却藏着三个让人安心的信号。

首先,公司完全没有短期负债,这在当前的经济环境下显得尤为难得。有多少企业是因为债务问题而陷入困境,必创完全没有这个担忧。

其次,公司的货币资金达到3.5亿元,这笔可观的现金储备给了公司足够的试错空间和转型时间。

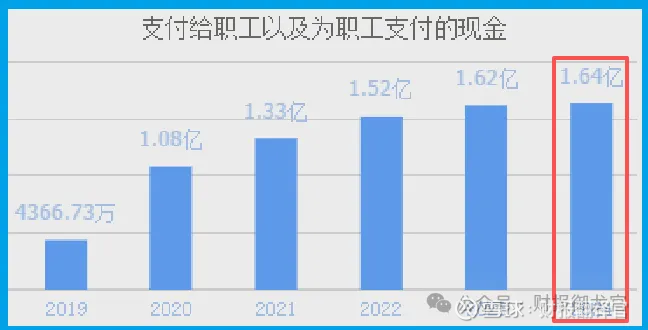

最重要的是,公司每年为员工支付的薪酬在2024年达到1.64亿元,创出历史新高。

这个数据很有意思,在业绩亏损的情况下,公司反而加大了对人才的投入。

这说明了什么?说明公司可能在为未来的发展积蓄力量,宁愿短期承压也要留住核心人才。

投资启示:在迷雾中寻找确定性

必创的案例给我们提供了一个很好的投资思考样本。当我们面对一家业绩亏损但概念独特的公司时,应该如何判断?

首先要分清"故事"与"现实"。必创的各大业务板块并非虚构,但商业化程度各有不同。

投资者需要判断哪些业务即将贡献业绩,哪些还停留在概念阶段。

其次要关注财报中的先行指标。合同负债、现金流、人才投入等指标,往往比净利润更能预示公司未来走势。

结语

回到最初的问题:必创到底值不值得关注?财报中的那些积极信号——充足的现金、持续的订单、人才的投入,或许已经给出了部分答案。

在投资的世界里,最宝贵的机会往往藏在被大多数人忽视的细节中。必创正在用财报里的细微变化,向细心的投资者透露着它的未来走向。

今天的必创,或许正处在从投入期到收获期的过渡阶段。对于有耐心的投资者来说,这可能正是最值得关注的时刻。毕竟,在股市中,提前发现价值往往比追涨杀跌更有意义。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 D 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。