算力战争的“军火商”,隐藏的光通信唯一低估大龙头,深度绑定华为

一边是利润表的惨淡经营,一边是现金流量表的春暖花开,这本相互矛盾的财报背后,究竟藏着怎样的经营玄机?

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

翻开天邑股份最新发布的2025年半年报,两组数据的强烈反差令人咋舌:公司营收6.69亿元,同比下滑36%,净利润栏上那个醒目的-4171万元似乎在诉说着这个冬天的寒意。$天邑股份(SZ300504)$

然而,当视线下移到现金流量表,却是另一番景象:经营活动产生的现金流量净额达到1亿元,同比激增205%!

这可不是常见的财务现象。在会计学的世界里,利润往往只是账面数字,现金才是企业生存的血液。

一家亏损的企业,为何现金流如此充沛?这背后究竟隐藏着怎样的经营逻辑?

冰火两重天的财务数据

天邑的这份中期财报,堪称企业财报中的“矛盾综合体”。盈利能力与现金流状况的背道而驰,给投资者抛出了一道难解的谜题。

盈利能力方面,公司确实遭遇严峻考验。不仅营收规模明显萎缩,更令人担忧的是毛利率水平——仅维持在10.23%,较去年同期大幅下滑超过三分之一。

深入业务层面可见,公司核心业务宽带网络终端设备营收5.80亿元,出现断崖式下跌,跌幅高达41%。

这项占据公司总收入八成以上的主业,毛利率也已跌破10%的行业警戒线。

现金流改善的密码

利润与现金流的显著差异,揭示了企业经营的哪些深层信息?

细读报表附注可以发现,天邑将现金流改善归结于“加强货款回收同时控制采购支出”。这句看似平常的财务表述,背后折射出企业在逆境中的生存策略。

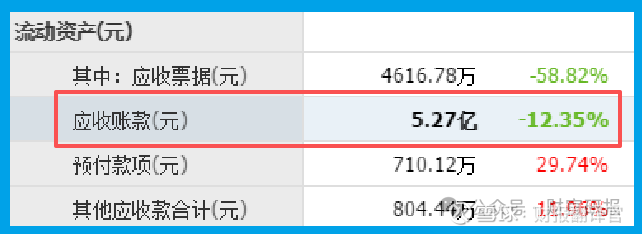

数据显示,公司应收账款期末余额为5.27亿元,同比下降了-12%。

在营收大幅下滑的背景下,应收账款的稳定恰恰说明公司回款管理在持续强化。

公司的资金储备相当雄厚——货币资金2.25亿元,交易性金融资产4.31亿元,而短期借款仅855万元。这种稳健的财务结构为企业度过行业寒冬提供了充足保障。

行业分化下的生存现状

要读懂天邑的财报谜题,必须将其放在光通信行业大变革的背景下审视。

当前的AI浪潮正在重构光通信行业格局。大模型训练催生海量算力需求,算力需求带动光模块市场爆发,这推动了数据侧市场的蓬勃发展。

转瞬三年,行业格局突变。这家曾经的绩优企业,成为了行业分化过程中的暂时失意者。

转型阵痛中的“算力供应商”

在算力投资的热潮中,天邑本应是受益的“军火商”,现实却是公司在这轮产业变革中面临转型压力。

值得关注的是,公司主营产品中部分规格采用了华为海思芯片,并基于海思平台进行应用开发。

这种深度合作在技术稳定的时期是优势,在当前环境下则需要更强的适应能力。

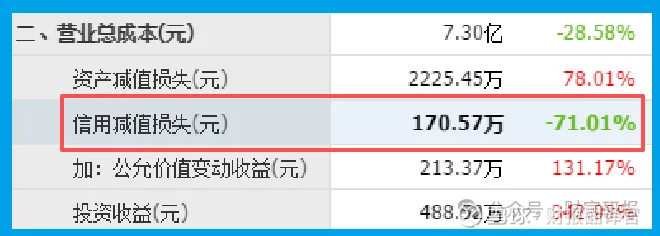

公司的信用减值损失(坏账准备)为171万元,同比下降71%,这至少表明公司在风险控制和账款回收方面成效显著,为现金流改善提供了支撑。

财报背后的经营智慧

现在,让我们回到最初的问题:为什么天邑在亏损的情况下,能实现经营现金流的大幅改善?

这种利润与现金流的反差,反映了一家企业在行业调整期的生存智慧:通过强化回款、优化采购、去化库存来保障现金流安全,即使短期内需要承受利润压力。

从财务专业视角看,这种策略类似于“深挖洞、广积粮”——通过提升运营效率、控制资金风险来应对行业挑战。现金流的改善,证明公司的经营管理能力依然坚实。

但转型挑战依然严峻。公司目前货币资金与理财总额超过6.5亿元,这为业务调整提供了充足空间,但如何培育新的增长点才是关键。

在算力建设的新周期中,天邑需要思考的是:如何将自身在光通信领域的技术积累,从增长放缓的家庭宽带市场,拓展到快速发展的数据中心和算力网络领域。

对投资者而言,这份财报既展现了公司的财务韧性,也凸显了业务转型的紧迫性。

在技术快速迭代的时代,没有企业能够安于现状,要么主动求变,要么被动淘汰。

天邑的财报故事,某种程度上也是传统通信企业转型的缩影——在旧业务衰减、新业务待起的过渡期,企业的每个选择都充满挑战,也孕育希望。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 D 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。