光通信唯一隐形冠军,PCB百强企业,军工+机器人+算力

利润表上的数字固然触目惊心,但翻开现金流和运营效率的页面,你会发现另一个截然不同的故事。

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

账面净利润同比下滑近八成——金百泽刚刚交出的2025年半年报,乍一看确实令人心头一紧。$金百泽(SZ301041)$

342.46万元的净利润,相比去年同期大幅缩水,任哪个投资者看到这个数字,都不免要皱起眉头。

但老股民都懂,读财报最忌讳的就是只看利润表。真正的价值往往藏在细节里,就像侦探破案,那些不起眼的线索才是解开谜题的关键。

今天就让我们换个角度,翻开这份财报的背面,看看百泽在盈利下滑的表象下,正在酝酿怎样的变局。

01 现金流里藏真金

先来看个有意思的现象:就在净利润大幅下滑的同时,百泽上半年经营活动产生的现金流量净额却达到了3185万元,同比猛增213%。

这个反差很值得玩味——利润降了,现金流反而大增,怎么回事?

懂财务的读者应该已经看出了门道:利润是算出来的,现金流却是实打实的。

这背后很可能意味着公司的回款能力在增强,客户支付的都是真金白银。

结合另外两个数据来看,这个判断就更有意思了:公司的应收账款周转天数为106天,同比加快了1%;存货周转天数为41天,同比加快了2%。

别小看这1%和2%的改善,在制造业里,回款速度和存货周转效率每提升一点,都意味着公司的运营能力在上一个台阶。

02 订单背后的信号

如果说现金流是企业的血液,那么订单就是企业的粮食。

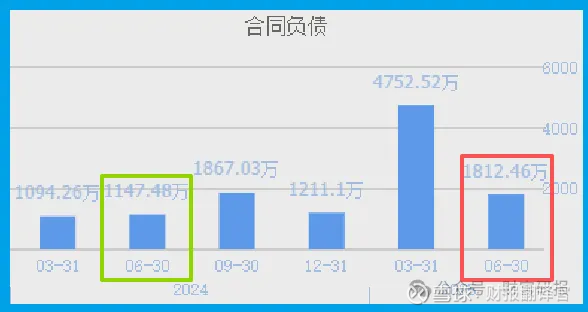

百泽这份半年报里,有个数据特别引人注目:合同负债达到1812万元,同比增长58%。

合同负债通俗讲就是客户预付了钱但公司还没交货,这个指标的大幅增长,意味着手里握着的订单在增加。

另一个值得关注的细节是,存货达到6733万元,同比增长了17%。

库存增加通常会被看作负面信号,但如果结合订单增长来看,很可能是在为后续的订单备货。

特别是在当前国产替代和新质生产力成为市场主线的背景下,百泽在光模块、工业互联等领域的技术储备,可能正在转化为实实在在的市场需求。

03 坏账风险在收敛

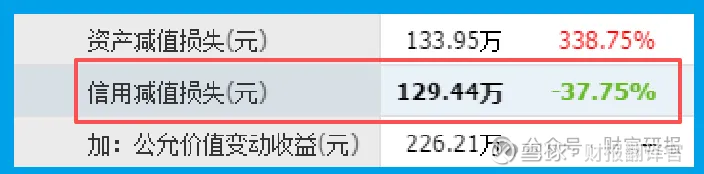

在经济增长放缓的背景下,很多企业都被坏账问题所困扰。但百泽的半年报却显示,公司的信用减值损失只有129万元,同比下降了38%。

坏账减少意味着什么?说明公司不仅在接订单,而且在接高质量的订单。客户付款能力有保障,经营风险自然就降低了。

另一个重磅数据是:收回投资收到的现金高达4.88亿元,同比增加了157%。

这个信号更加明确——公司不仅主业在稳健经营,投资布局也开始进入收获期。

04 光模块的想象空间

说到投资布局,就不得不提百泽在光模块领域的技术突破。

公司研发的400G光模块PCB关键工艺技术,已经成功将阻抗公差控制在±5%以内,并减少了信号传输损耗。这项技术不仅是数据中心的标配,更是AI算力时代的关键基础设施。

在当前全球AI军备竞赛的背景下,高速光模块的需求正在爆发式增长。

百泽在这个时点具备400G光模块的生产能力,无疑为未来的业绩增长埋下了伏笔。

虽然上半年整体利润不高,但公司因销售光通信产品实际收到的现金净额已经相当可观,这说明光模块业务可能正在成为新的增长引擎。

05 三大赛道齐头并进

除了光模块,百泽在机器人和军工航天领域的布局也同样值得关注。

财报提到,公司为部分机器人及人工智能客户提供产品与技术服务,有智能机器人相关的订单。同时,公司的集成设计与制造一直以来都服务于无人机等领域。

这意味着百泽实际上卡位了三大高成长赛道:AI算力(光模块)、机器人、军工航天。这三个领域都是政策重点支持的方向,也是新质生产力的典型代表。

特别是在当前强调自主可控的背景下,百泽这样的内资PCB百强企业,其战略价值可能远超账面上的利润数字。

回到最初的那个问题:利润暴跌79%,百泽还值得期待吗?

财报里的这些细节似乎给出了答案:现金流在改善,订单在增长,坏账在减少,技术在突破,赛道在爆发。

一位资深会计师打了个比方:“企业就像竹子的生长,在地下的扎根阶段看不见高度,但等到破土而出时,就会迎来爆发式增长。”

百泽现在可能就处在这样一个扎根蓄力的阶段。利润表上的暂时回调,或许正是为了未来更强劲的爆发。

在AI、机器人、军工三大赛道的交汇处,这家PCB企业正在讲述一个超越传统周期的新故事。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。