锂电池“扫地僧”,盐湖提锂唯一低估大龙头,下一个“宁王”的底牌即将揭开?

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

净利润下滑52%,账上却躺着71亿现金,合同负债增长49%——在这看似矛盾的财报数据背后,一家锂电巨头正在下一盘怎样的大棋?

读财报就像破案,表面的数字往往是凶手故意留下的幌子,真正的答案,总是藏在细节的蛛丝马迹里。

当川能动力交出一份净利润同比下降52%的半年报时,市场第一反应或许是失望。$川能动力(SZ000155)$

但请稍安勿躁——这家公司的货币资金高达70.87亿元,同比增长32%,经营活动现金流量净额5.38亿元,甚至超过了净利润。

这些矛盾的线索,指向一个完全不同的故事。今天,就让我们化身财报侦探,一起解开这个锂电“扫地僧”的财富密码。

现金迷局:利润下滑背后的资金暗流

表面看来,川能上半年业绩确实不尽如人意:净利润3.06亿元,同比下降52%。但老股民都知道,利润只是妆容,现金才是素颜。

真正让人惊讶的是公司的现金储备——70.87亿元的货币资金,相比区区7.25亿元的短期借款,形成了鲜明的反差。

这就像一个人月收入暂时减少,但银行卡里却躺着够花好几年的存款。

更值得玩味的是“收回投资收到的现金”这一项——19.65亿元,同比大增71%。

这说明公司在资本运作上极为活跃,正在重新调配资源,为新的战略布局储备弹药。

现金为王,在这个锂行业周期性调整的冬天,川能的棉袄格外厚实。

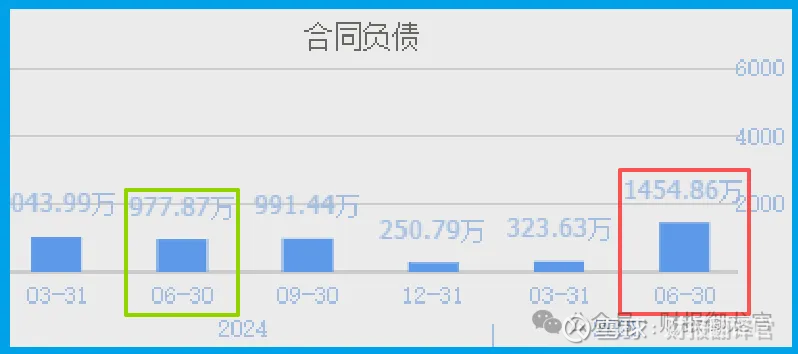

订单密码:藏在合同负债里的增长信号

如果说现金是企业的血液,那么订单就是跳动的心脏。

川能的合同负债达到1455万元,同比增长49%。这个看似不大的数字,却是反映公司业务前景的关键先行指标。

合同负债的本质是客户预付的货款,是市场对公司产品需求的最真实投票。

近五成的增长幅度,说明尽管行业面临挑战,但川能的产品依然不愁卖。

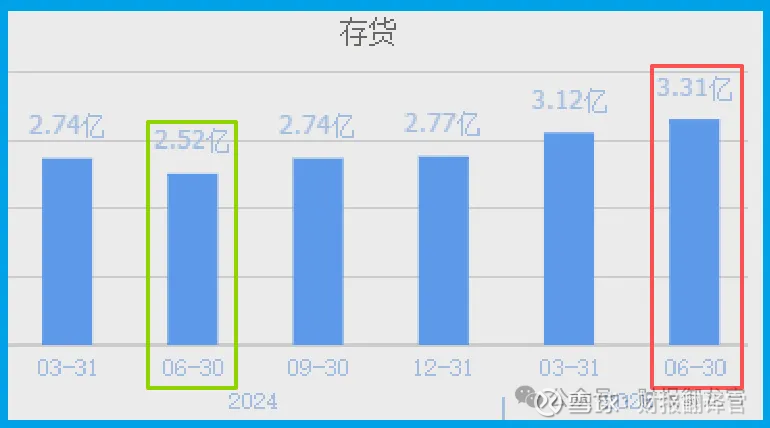

与此同时,公司的存货达到3.31亿元,同比增长32%,并创出历史新高。

这很可能是在为即将到来的订单旺季做准备,体现出管理层对市场需求的乐观预期。

战略棋局:盐湖提锂的破局之道

财报之外,川能的战略布局更值得细读。

公司拟收购启迪清源40%股权,这一举动意味深长。启迪清源在盐湖提锂领域的技术积累,将帮助川能填补在盐湖提锂板块的空白,实现“锂矿采选-锂盐加工”一体化业务的关键拼图。

与此同时,公司3万吨锂盐项目已引入股东亿纬锂能、蜂巢能源这两位产业链上的实力派玩家。

这种深度绑定下游客户的模式,不仅确保了未来产品的销路,更构建了坚实的产业联盟。

在锂价波动加剧的行业背景下,掌控资源、降低成本成为制胜关键。川能通过切入盐湖提锂这一低成本赛道,正在为自己打造最强的护城河。

行业变局:锂电“扫地僧”的底牌

被誉为锂电池“扫地僧”的川能,其真实实力或许一直被市场低估。

在新能源行业整体调整的当下,拥有雄厚现金储备的企业恰恰迎来了最好的扩张时机。

70.87亿元的货币资金,意味着公司既有能力度过行业冬天,更有实力在底部进行并购扩张。

回顾历次行业周期,能够在低谷期保持财务稳健、并趁机扩大市场份额的企业,往往在行业复苏时成为最大的赢家。川能如今的表现,与这一规律不谋而合。

随着公司盐湖提锂业务的推进和锂电一体化布局的完善,这个锂电江湖的“扫地僧”,或许真的到了亮出底牌的时刻。

当行业寒风凛冽,别人在挣扎求生时,川能却在默默布局。70.87亿元的现金储备,就是它最大的底气。

下一次,当你看到一份净利润下滑的财报,不妨多看一眼它的现金状况、合同负债和战略布局——表面的风平浪静之下,可能正暗流涌动。

这个锂电江湖的“扫地僧”,正在用实实在在的资金实力,为下一轮行业爆发积蓄能量。

而看懂这一切的投资者,或许已经在这场财报解谜中,找到了属于自己的投资密码。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。