存储芯片隐形冠军!封装光学(CPO)唯一价值洼地,Q3竟被北上资金买爆?

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

利润表可以化妆,但现金流往往更接近素颜。当一家公司现金流是净利润10倍时,我们该兴奋还是警惕?

PCB行业最近悄然站上风口。在AI算力、智能驾驶和新能源的轮番驱动下,这个曾经的“传统制造业”正被赋予新的想象空间。

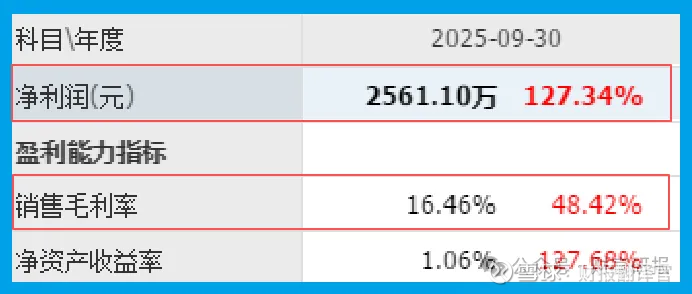

中京电子刚刚交出的三季报,似乎也印证了这一点:公司前三季度净利润2561万元,同比增长127%,成功扭亏为盈。$中京电子(SZ002579)$

但真正懂行的投资者都知道,利润增长的故事听听就好,现金流才是检验业绩成色的试金石。

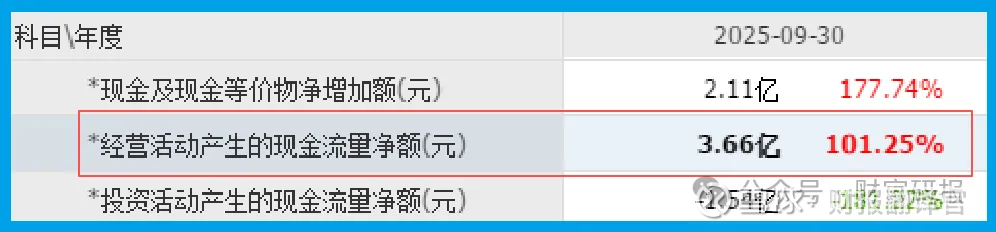

而中京这份财报最引人注目的,正是其经营现金流暴增101%至3.66亿元,达到净利润的十倍以上。

这背后到底发生了什么?让我们开启今天的财报侦探之旅。

表面光鲜:业绩大增背后的数据亮点

单从利润表来看,中京的三季报确实令人眼前一亮。公司不仅实现了2561万元的净利润,更重要的是销售毛利率达到16.46%,同比大幅提升48%。

毛利率的显著改善,通常意味着公司产品结构优化或议价能力提升。

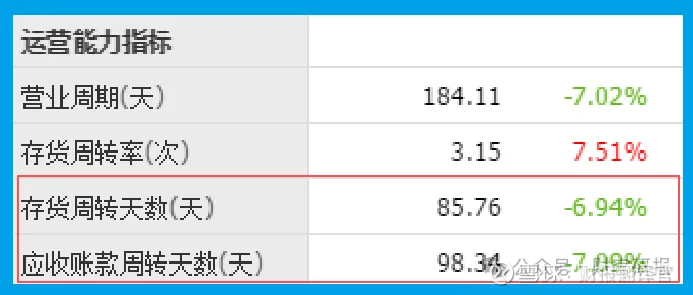

仔细分析可以发现,公司的运营效率也在提升。存货周转天数为86天,同比加快了7%,说明公司的产品流转速度在加快,库存积压风险在降低。

而最核心的指标——应收账款周转天数为98天,同比也加快了7%。

这个看似微小的变化,实际上是本文开篇那个“现金流十倍于利润”谜题的关键线索。

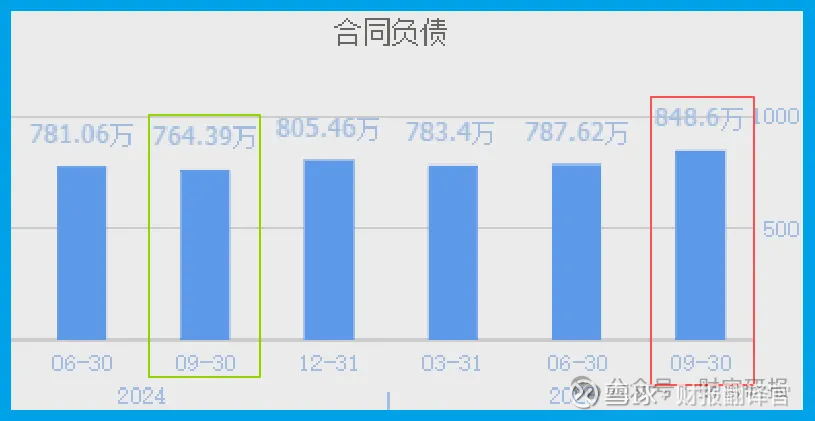

客户回款速度的加快,直接推动了公司现金流的改善。与此同时,合同负债达到849万元,同比增长11%。

这表明部分客户需要预付货款才能下单,反映了公司产品在市场中的认可度正在提升。

深层解密:现金流暴增的真相与假象

在会计世界里,利润是可以调节的,但现金往往更接近企业真实的经营状态。

中京3.66亿元的经营现金流,远超2561万元的净利润,这种反差背后可能有多种原因。

最积极的解释是:公司经营质量实质提升,通过加强应收账款管理,成功将账面利润转化为实实在在的现金回流。98天的应收账款周转天数证明了公司在资金回收效率上的进步。

但另一个不能排除的可能性是:公司通过调整信用政策,以更严格的付款条件换取更快的资金回笼。这种做法短期内能美化现金流,但长期可能影响客户合作意愿。

深入分析现金流结构还可以发现,公司货币资金较上年末增加176%,账上现金充裕。而预收款项的增长也表明,公司在产业链中的话语权可能正在增强。

风险暗流:高光下的阴影区

然而,这份财报并非全是好消息。细读资产负债表,会发现一些令人担忧的信号。

公司的短期偿债能力指标明显偏弱:流动比率0.79,速动比率0.56,这两个数据都远低于行业安全水平。

这意味着,如果债权人同时要求兑付,公司可能面临较大的短期偿债压力。

更值得关注的是公司的债务结构变化:短期借款增长70%,长期借款增长15%。

借款的增长虽然缓解了眼前的偿债压力,却增加了长期的财务负担。

此外,公司的有息负债比例高达35.84%,利息支出对未来利润的侵蚀不容忽视。

在毛利率改善的背景下,公司净利率仍然偏低,债务成本高是重要原因之一。

转型故事:新业务能否撑起未来估值?

中京的财报背后,更引人关注的是其业务转型的故事。公司正在从单一的PCB制造商,向多元化的电子互连解决方案提供商转变。

在光模块领域,中京宣称已突破25G到400G光模块关键技术瓶颈,具备多种先进工艺生产能力,产品已通过客户端认证并实现交付。这无疑是踩在了AI算力和数据中心建设的风口上。

在半导体领域,公司在珠海建立的IC载板单体生产线已开始向半导体客户进行小批量交付。IC载板作为芯片封装的关键材料,技术门槛高,市场前景广阔。

此外,公司还透露其FPC产品已小批量应用于人形机器人领域。这些新兴应用场景的拓展,为公司打开了新的成长空间。

但新业务从“小批量交付”到“大规模贡献业绩”还有很长的路要走。投资者需要关注的是,这些布局何时能够真正转化为持续的营收和利润增长。

博弈启示:机会与风险的平衡术

梳理完中京的三季报,我们可以得出几个关键结论:

公司的经营质量确实在改善,突出表现为现金流的显著好转和运营效率的提升。

但短期偿债压力仍然较大,债务结构调整只是将问题向后推移,并未根本解决。

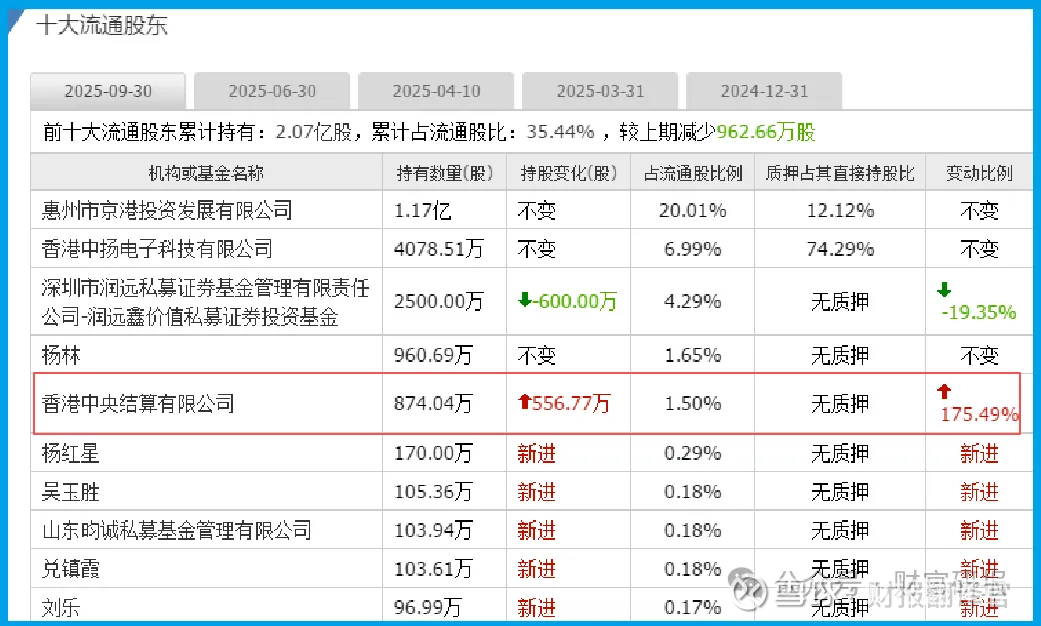

新业务布局符合产业发展趋势,但贡献业绩尚需时间验证。香港中央结算有限公司(北上资金)持仓大幅增长175%。

这说明机构投资者看好公司转型前景,但普通投资者需要思考的是:自己能否承受转型期的不确定性?

在AI、新能源、机器人等概念备受资本市场追捧的当下,中京的故事确实吸引人。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。