光刻胶真龙头,竟是锂电池“隐形冠军”,双核爆点藏不住

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

三季报亏损近9000万,却获资金青睐,这家公司到底在下一盘怎样的棋?

翻开怡达股份的三季报,一组看似矛盾的数据格外扎眼:公司前三季度亏损8983万元,这个数字足以让大多数投资者心头一紧。$怡达股份(SZ300721)$

但奇怪的是,就在这份"难看"的财报公布后,该股的关注度却不降反升。

更让人困惑的是,在公司亏损的同时,销售商品收到的现金达到10.37亿元,与营收基本持平;

合同负债731万元,同比增长5%;就连坏账准备也仅有226万元。

这家号称"光刻胶真龙头"、"锂电池隐形冠军"的企业,究竟藏着什么不为人知的秘密?让我们一起揭开财报背后的真相。

双面怡达:左手光刻胶,右手锂电池

在当前的资本市场,怡达的题材可谓"金光闪闪"。公司不仅是国内丙二醇甲醚(PM)和丙二醇甲醚乙酸酯(PMA)的主要生产企业,更重要的是,其电子级PM和PMA产品已经进入光刻胶领域。

要知道,电子级PM是光刻胶生产过程中清洗、刻蚀和剥离工艺的必需产品。

随着国产替代浪潮的推进,这一细分市场的想象空间正在打开。

更让人惊喜的是,公司在锂电池赛道也有深度布局。公司生产的环氧丙烷是生产锂电池电解液溶剂如碳酸二甲酯等产品的主要原料。这意味着,怡达已经悄然打入了火热的新能源产业链。

不仅如此,公司生产的机动车制动液产品和原料已被用于新能源汽车。

在这个崇尚"新质生产力"的时代,怡达的产业布局精准地踩在了政策鼓点上。

财报里的"矛盾"信号

细读这份三季报,表面的亏损之下,实则暗藏玄机。

虽然公司亏损8983万元,但其主营业务造血能力并不弱。销售商品收到的现金10.37亿元,这个数字几乎与营业收入持平,说明公司的产品在市场上并不缺乏买家,销售回款能力相当健康。

再看看其他财务指标:合同负债731万元,同比增长5%,这表明下游客户仍在持续下单,只是下单节奏可能有所控制。

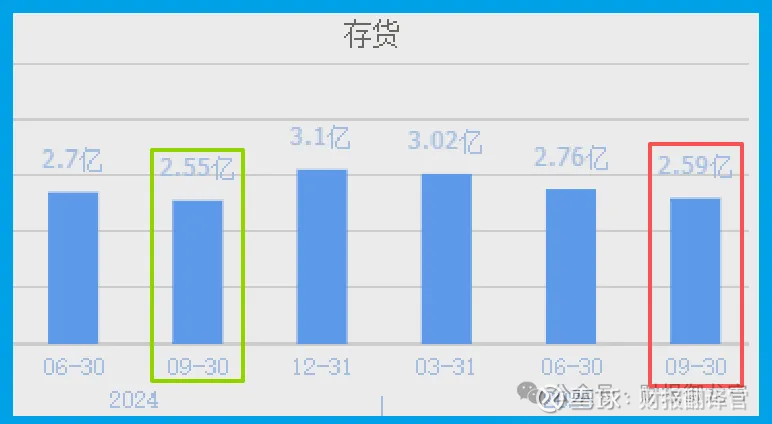

存货2.59亿元,同比仅增长2%,在当前的宏观环境下,这个存货增速可谓相当克制。

最让人意外的是坏账数据。虽然报表上显示"坏账大涨113130%",听起来很吓人,但实际金额只有226万元。这说明公司的应收账款质量总体良好,客户违约风险可控。

藏在细节里的风险

当然,作为财报侦探,我们不能只看到亮点而忽视风险。

怡达目前最明显的问题是负债偏高,流动比率只有0.6。这个数字远低于行业健康水平,意味着公司短期偿债压力较大,财务安全边际不足。

另外,虽然公司手握光刻胶和锂电池两大热门概念,但珠海怡达的3万吨电子级PM和PMA产能能否快速转化为业绩,还需要市场检验。在科技创新的道路上,技术突破与市场接纳之间往往存在时滞。

最重要的是,公司目前仍然处于亏损状态。在新能源行业竞争日益激烈的背景下,如何尽快实现盈利,是管理层必须面对的严峻考验。

侦探的结论

经过层层剖析,我们可以勾勒出怡达的真实面貌:

这确实是一家站在风口上的企业,光刻胶和锂电池两大赛道为其提供了足够的想象空间。

在国产替代和新质生产力的政策东风下,公司的长期逻辑值得期待。

财报数据表明,虽然公司表面亏损,但主营业务根基尚在,现金流健康,客户订单稳定。

如果公司能够顺利解决负债结构问题,并加快新产能的释放,未来扭亏为盈并非不可能。

对于投资者而言,怡达就像一块璞玉,既有成为美玉的潜质,也需要经历打磨的痛苦。

怡达的案例告诉我们,阅读财报不能停留在表面数字,更要理解数字背后的商业逻辑。

在这个信息爆炸的时代,投资者更需要一双慧眼,既能看清企业的现在,也能洞察企业的未来。怡达能否凭借"双核驱动"实现华丽转身,让我们拭目以待。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 D 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。