国资委旗下,唯一存储芯片低估大龙头,北上资金重仓买入,社保加仓

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

一家看似传统的工业气体公司,竟在存储芯片领域悄然布局,其三季报中暗藏的玄机让人大吃一惊

各位股友,今天财官要带大家当一回财报侦探,一起揭开杭氧股份2025年三季报背后的财富密码。在我们开始探案之前,财官先问大家一个关键问题:判断一家公司真正赚钱能力的最重要指标是什么?$杭氧股份(SZ002430)$

不是净利润,不是营收增长率,而是经营活动产生的现金流量净额!利润可能只是账面数字,但现金却是实打实的硬通货。

而杭氧股份的三季报里,就藏着这样一个关于现金流的惊人秘密——公司前三季度经营活动产生的现金流量净额高达19.47亿元,同比暴增140.03%!更令人震惊的是,这个数字竟然是公司净利润的3倍之多。

现金流密码:利润背后的财富真相

财官研读财报多年,始终坚信一个原则:利润会说谎,现金不说谎。

杭氧2025年三季报显示,公司实现营业收入114.28亿元,同比增长10.39%;

归母净利润7.57亿元,同比增长12.14%;扣非净利润7.28亿元,同比增长16.27%。

单从这些表面数据看,公司表现稳健但算不上惊艳。但当我们深入探究现金流量表时,真相令人震惊——公司经营活动现金净流入高达19.47亿元,同比增长超过140%!

这里藏着一个关键的财富密码:经营现金流是净利润的3倍!这种"现金利润比"远超市场平均水平,说明公司的盈利质量极高,每一元利润都能转化为三元的真金白银流入。

财务实力:现金为王的底气

继续深挖资产负债表,财官发现了更多惊喜。

截至三季度末,杭氧股份手握货币资金25.16亿元,而公司的短期借款仅为4.05亿元。

这种"高现金、低负债"的财务结构,在当前的经济环境下堪称清流。

公司的偿债能力指标令人印象深刻——现金充裕到可以轻松覆盖所有短期债务。

这意味着,即使面临突发情况,公司也有充足的缓冲空间,不会出现资金链紧张的困境。

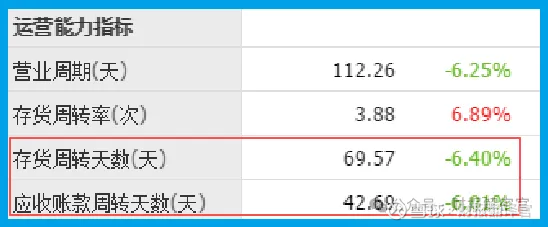

更值得关注的是公司的营运能力指标——存货周转天数70天,同比加快了6%;

应收账款周转天数43天,同比也加快了6%。这两个指标的改善,说明公司的运营效率在持续提升。

业务布局:传统主业与新赛道的完美结合

杭氧股份绝非传统意义上的工业气体公司。公司近期成功中标青岛海存微电子有限公司存储芯片项目的电子气体供应业务,这意味着公司正式切入半导体材料赛道。

海存微电子专注于新一代磁性存储芯片(MRAM)的研发与制造,产品广泛应用于物联网、人工智能与汽车电子等领域。

杭氧股份将为其8英寸、12英寸MRAM产线及研发中心配套供应电子气体,这标志着公司正式进入国产半导体供应链体系。

公司的稀有气体、电子大宗气及电子特气等产品已经成功打入国产半导体供应链,这在当前推动科技自立自强的背景下具有重要战略意义。

风险提示:光鲜背后的隐忧

当然,财官的分析向来秉持客观公正,必须指出公司存在的潜在风险。

公司当前存货23.52亿元,同比增长15%,这一变化虽然与业务扩张有关,但也需要关注存货管理效率。如果市场需求发生变化,可能面临存货跌价风险。

公司在半导体材料领域的拓展虽然前景广阔,但也存在跨行业经营的管理风险。

半导体行业技术迭代快,需要持续投入研发,这对公司的技术实力提出了更高要求。

此外,公司主营的工业气体业务与宏观经济周期密切相关,如果经济增速放缓,可能会对公司的传统业务造成一定压力。

杭氧股份的案例告诉我们,读懂财报不能只看表面数据,更要深入挖掘数据背后的商业逻辑。

公司强劲的现金流生成能力、稳健的财务状况以及在半导体材料领域的战略布局,都值得我们重点关注。

在这个信息爆炸的时代,投资者需要有一双发现价值的眼睛。与其追逐市场热点,不如深耕价值投资,寻找那些真正具备核心竞争力、财务稳健的优质企业。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。