北上资金爆买!存储芯片第一股,算力+低空经济+充电桩

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

“财官,你快帮我看看怡亚通这份财报,是不是财务部把数字填反了?”深夜,一位老股民发来紧急求助。$怡亚通(SZ002183)$

数据确实让人困惑:这家公司三季度净利润仅3519万元,同比大跌43%,乍看之下业绩堪忧。

但蹊跷的是,经营活动现金流净额高达5.1亿元,足足是净利润的17倍!

更让人琢磨不透的是,公司收到客户的预付款(合同负债)达到12.76亿元,同比增长3%,创下历史新高。这背后,究竟藏着怎样的经营密码?

现金流:财报中的“照妖镜”

在财官的财报分析体系里,现金流永远是第一位的。利润可以通过会计手段调节,但真金白银的现金流,往往更能反映企业真实的经营状况。

这个数字背后,说明公司的产品在市场上有很强的竞争力,客户愿意提前打款订货,供应商也愿意给予账期支持。

订单创新高:藏在合同负债里的信号

那份12.76亿元的合同负债,就像一份提前送达的“成绩单”。客户们用真金白银投票,提前支付货款锁定订单,这在当前经济环境下尤其难得。

这些订单如同播种在田地里的种子,将在未来的财报中开花结果。

结合公司在存储芯片、算力服务、低空经济等热门领域的布局,这些预付款很可能转化为未来业绩的坚实基础。

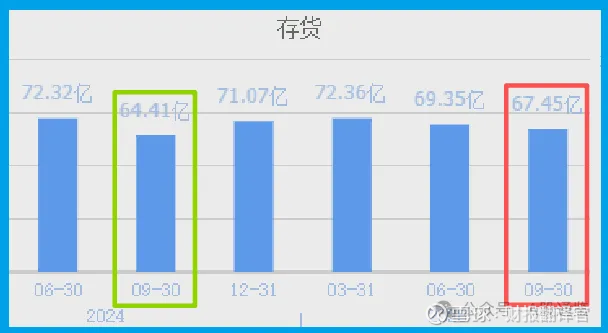

存货的双面性:备货还是滞销?

当然,财报中也有需要警惕的信号。67.45亿元的存货,同比增长5%,这个数字需要辩证看待。

在业务扩张期,适当的存货储备是必要的。但如果存货增长过快,就可能占用大量流动资金,影响企业的经营效率。怡通需要在这两者之间找到平衡点。

偿债风险:不容忽视的警示灯

最值得关注的是公司的偿债能力。流动比率1.08,远低于2的安全线,这个信号需要投资者高度重视。

这意味着公司短期偿债压力较大,一旦遇到银根收紧或销售回款放缓,就可能面临流动性危机。虽然目前现金流充沛,但这个风险指标不容忽视。

多元化布局:未来增长的新引擎

怡通之所以受到市场关注,还在于其在半导体、算力、低空经济等多个热门赛道的布局。

在半导体领域,公司同时具备NAND和DRAM两方面实力,生产的eMMC及UFS闪存可用于手机等智能设备。

在算力服务方面,通过子公司卓优云智构建国产算力解决方案平台。在低空经济领域,公司与西宁城西区政府合作搭建产业供应链平台。

这些布局虽然短期难以贡献大量利润,但却为公司打开了未来的成长空间。

投资启示:透过现象看本质

怡通的这份财报,给我们上了生动的一课:读财报不能只看净利润这一个指标。

很多时候,我们需要结合现金流、合同负债、存货等多个维度,才能拼凑出企业真实的经营图景。

怡通虽然利润暂时下滑,但其强劲的现金流和创新的订单,显示出业务发展的良好态势。

当然,投资永远要在风险和收益之间做权衡。怡通在多元化的道路上能否真正开花结果,还需要时间的检验。

在财官看来,当下的A股市场,真正具备持续现金流创造能力的企业,往往能在长期投资中给投资者带来惊喜。

但无论如何,投资决策一定要建立在深入研究的基础上,切莫盲目跟风。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。