突发!磷化工第一股异动,有机硅唯一低估大龙头量能暴增,要起飞?

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

"账上躺着7.76亿理财,短期借款却挂着1.18亿,这家公司到底在下一盘怎样的大棋?"

深夜复盘时,财官的目光被晨化的三季报牢牢锁住。这份财报就像一部精心编排的悬疑片,每个数据都在诉说着不为人知的故事,而真相,就藏在那些看似矛盾的数字背后。$晨化股份(SZ300610)$

业绩迷雾:利润下滑背后的反常狂欢

前三季度净利润5281万元,同比下滑21%。这本该是个令人担忧的数字,但市场的反应却出人意料。

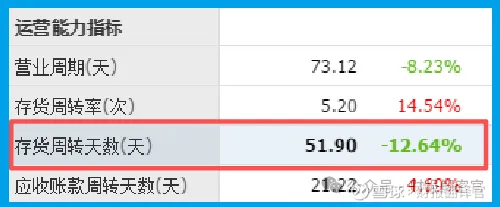

量能暴增,股价异动,"磷化工""有机硅"瞬间登上财经热搜榜。更让人困惑的是,在利润下滑的同时,存货周转天数却缩短至52天,同比加快13天。

这意味着产品流转速度明显提升,市场需求相当旺盛。这种"量增价跌"的反常现象,让人不得不思考:公司是否在以价换量?还是说,这背后隐藏着更深层的战略调整?

现金迷局:既存又贷的资本游戏

深入探究现金流,财官发现了更令人费解的现象。销售商品收到现金4.17亿元,与营收基本匹配,说明回款健康,盈利质量较高。

但矛盾之处在于,公司一边用闲置资金购买7.76亿理财,一边却保持着1.18亿短期借款。

这种既存又贷的操作,就像一个人既在银行存着大笔定期,又同时申请消费贷,其中必有玄机。

或许,公司是在为即将到来的并购机会储备弹药;或许,是在等待某个最佳的投资时机;又或者,这仅仅是公司财务管理的一种特殊策略。

业务迷思:主业与理财的失衡天平

翻开业务版图,公司确实手握两张好牌。阻燃剂产品覆盖有卤磷系TCPP、TCEP和无卤磷系DMMP、DEEP双赛道。

硅橡胶产品则按照硫化方式分为高温硫化硅橡胶和室温硫化硅橡胶,精准卡位新能源、电子等热门领域。

风险警示:订单萎缩拉响业绩警报

最让人警惕的是合同负债数据:仅699万元,同比暴跌41%。这个数字如同一记警钟,敲响了未来订单萎缩的警报。

即便当下运营效率提升,产品流转加快,若需求后继乏力,业绩增长将难以为继。

理财收益或许能暂时粉饰报表,但主业的可持续发展才是企业长青的根本。

在当前磷化工行业竞争加剧的背景下,订单的大幅下滑无疑是个危险信号。

投资启示:在迷雾中寻找价值真相

经过层层剖析,财官发现晨化股份就像资本市场的一个复杂谜题。短期业绩承压,但运营效率提升;

现金储备雄厚,却借款理财并存;主业前景可期,但订单明显萎缩。

这种种矛盾,恰恰反映了当前市场中传统制造业企业面临的共同困境:如何在保持财务稳健的同时,实现主业的持续突破?

在这个磷化工站上风口的时刻,投资者既要看到公司手握巨资的底气,也要警惕订单萎缩的风险;

既要关注理财收益带来的短期业绩支撑,更要重视主业竞争力的长期培育。

或许,这家公司正在下一盘我们尚未完全看懂的大棋,而作为投资者,我们需要的是更多耐心和更敏锐的洞察力。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。