钙钛矿电池唯第一股,光伏唯一低估大龙头,前10大股东控盘超53%

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

今天财官要带大家破解一桩A股悬案。亚玛顿前三季度亏损近6000万,前十大股东却锁仓53%,这背后究竟藏着什么秘密?$亚玛顿(SZ002623)$

亏损迷雾中的现金流奇迹

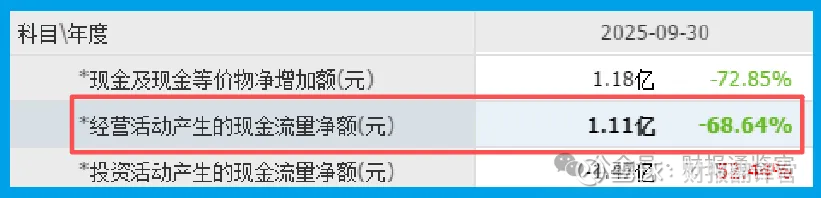

2025年三季度亏损5957万元,这个数字确实令人担忧。但财官要说,利润只是表象,现金流才是真相。

蹊跷的是,公司销售商品收到的现金净额达1.11亿元。这说明业务运转健康,钱实实在在地流进了公司。

惊人的资金运作能力

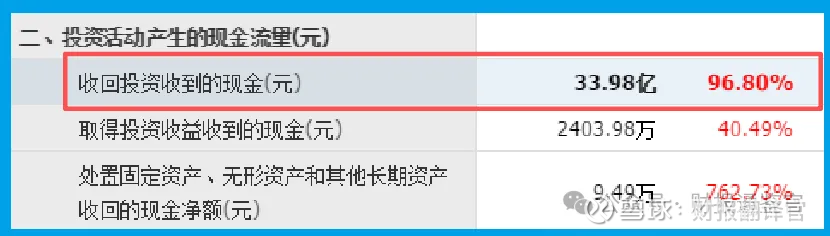

收回投资收到的现金33.98亿元,同比暴增97%。这个数字太震撼了!公司投资能力出众,资金使用效率极高。

这笔巨额现金流入,为公司未来发展储备了充足弹药。

毛利率逆势攀升的密码

在行业寒冬中,公司销售毛利率逆势上涨31%,达到6.44%。这个信号很关键,说明产品竞争力在提升。

毛利率是企业的生命线,这个指标的改善往往预示业绩拐点。

财务结构暗藏玄机

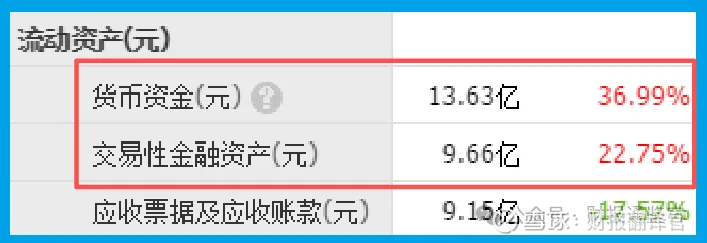

短期借款10.16亿元,货币资金13.63亿元,完全覆盖短期债务。更亮眼的是,公司用闲置资金购买9.66亿元理财。

这种稳健的财务结构,在当前光伏行业实属难得。既无流动性危机,又能让资金保值增值。

钙钛矿布局抢占先机

公司已具备钙钛矿用ITO玻璃的量产能力,目前正在给相关企业送样。这意味着在下一代光伏技术领域已抢占先机。

钙钛矿被誉为光伏行业的未来,这个布局可能改变行业格局。

技术护城河深厚

作为光伏玻璃深加工领域的先行者,公司在超薄光伏镀膜玻璃方面技术领先。这种技术优势就是最宽的护城河。

大尺寸超薄光伏玻璃更是公司的拳头产品,在市场竞争中优势明显。

股东高度控盘之谜

前十大股东控盘超53%,这种高度集中的股权结构,说明主力资金对公司前景极度看好。他们用真金白银投下信任票。

新质生产力代表

公司深耕光伏玻璃深加工,布局钙钛矿新赛道,完全符合新质生产力的发展方向。这是政策大力支持的黄金赛道。

风险提示

不过,财官必须提醒几个风险点。存货9393万元,同比下降31%,可能影响未来利润。公司目前仍处亏损状态,扭亏需要时间。

钙钛矿业务尚在送样阶段,商业化存在不确定性。光伏行业竞争激烈,价格战可能影响盈利能力。

财官总结

朋友,看财报要像侦探破案,不能只看表面数据。亚顿虽然暂时亏损,但现金流充沛,技术领先,布局前瞻。

在钙钛矿这个超级赛道上,公司已经卡住关键位置。但投资需要耐心,等待技术突破和业绩兑现。

记住,在别人恐惧时保持理性,在别人疯狂时保持冷静。财官会持续跟踪,为大家解读财报背后的真相!

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 D 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。